Если кадастровая стоимость 1 га меньше установленного критерия, то НБ=площадь участка в га (пл. в м2/10 000=1 га)

Площадь=1 200 000 руб за га

Земельный налог =пл. участка в га*1 200 000

4.Если кадастровая стоимость 1 га больше или равна установленного критерия, то НБ=кадастровая стоимость участка

СТ налога устанавливается в % (будет дана)

Земельный налог = кадастровая стоимость участка*ст в %

Налоговая декларация предоставляется не позднее 20 февраля. Она годовая:

- едино разовая уплата не позднее 22 февраля

- ежеквартальная не позднее 22 числа второго месяца каждого квартала

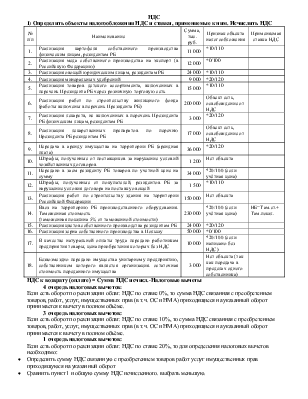

Задание 13.

Торгово-производственная организации на 01.01.текущего года использует земельные участки:

|

Характеристика участка |

Площадь, м2 |

Кадастровая стоимость за 1 м2, руб |

|

Участок в производственной зоне г. Барановичи |

1870 |

6 300 |

|

Участок в общественно-деловой зоне г. Барановичи |

2350 |

21 900 |

|

Самовольно занятый под парковку автотранспорта земельный участок в общественно-деловой зоне |

80 |

21 700 |

Процентные ставки земельного налога, согласно приложению к Налоговому кодексу составили: для общественно-деловой зоны—0,55%. Для производственной зоны—1,1%.

Рассчитать земельный налог за текущий год и в разбивке по срокам уплаты.

Решение:

1. кад ст-ть 1 га=6300 м2*10 000 = 63 000 000<109 000 000

НБ=1870 м2/10 000 = 0.187 га

Земельный налог = 0,187*1 200 000 = 224 400

2. кад ст-ть 1 га=21 900 м2*10 000 = 219 000 000>218 000 000

НБ=2350 м2*21 900 = 51 455 000 руб

Земельный налог = 51 455 000*0,55/100 = 283 058 руб

3. кад ст-ть 1 га=21 700 м2*10 000 = 217 000 000<218 000 000

НБ=80 м2/10 000 = 0.008 га

Земельный налог = 0,008*1 200 000*10 = 96 000руб (по самовольно занятым участкам ставка налога больше в 10 раз)

Налог на прибыль (организации)

Объекты:

ВП = прибыль от реализации + внереализационные доходы – внереализационные расходы

Прибыль от реализации = выручка – налоги из выручки (НДС и акцизы) – затраты учитываемые при налогооблагаемой прибыли

Налоги, включаемые в затраты:

- ФСЗН за работодателя (30%;34%)

- земельные налог (кроме суммы земельных налогов по своевольно занятым землям, использующихся не по целевому назначению)

- налог на недвижимость (кроме суммы налогов по сверхнормативному незавершенному строительству)

- экологический налог (в т.ч. сверх лимита, рассчитывается если сумма выбросов больше 3 т)

- налог на добычу природных ресурсов

НБ = валовая прибыль (18%;25% - для банков)

Льготируемая прибыль:

Освобожд. Прибыль направленная на оказ безвозмездной спонсорской помощи орг:

Для опред. Размера льготы необходимо найти 10% вп. Сравнить полученные 10% вал прибыли с суммой средств напрвленных на оказ помощи указанным орг и выбрать ментшую.

Прибыльк налогообл=налообл база- льгот прибыль

Налог на прибыль =прибыль к налогообл* ст

Задание 16.

Рассчитать налог на прибыль.

Выручка от реализации 350 000 тыс. руб., в том числе от реализации экспортированных товаров 110 000 тыс. руб.

Затраты по производству и реализации, учитываемые при налогообложении прибыли 190 000 тыс. руб.

Получены штрафы за нарушение условий хозяйственных договоров от поставщиков 1 300 тыс. руб.

Уплачены штрафы покупателям за несвоевременность поставки товаров 1 000 тыс. руб.

Оказана безвозмездная спонсорская помощь детскому дому 13 000 тыс. руб.

Решение

Прибыль от реализации =350 000-110 000*0/100-240 000*20/120-190 000=120 000

Внер дох- нереал расх=1300-1000=300

Вп=120 000+300=120300

10%=120300*10/100=12030<13 000

Льготируемая прибыль=12030

Налог на прибыль (120300-12030)*18/100=19488,6

Задание 17.(налог на прибыль)

Определить налог на прибыль

|

Показатель |

млн. руб. |

|

Выручка от реализации продуктов питания по перечню Президента Республики Беларусь |

33 |

|

Выручка от реализации иных товаров |

15 |

|

Затраты без учета затрат на оплату труда, отчислений на социальные нужды и экологического налога |

17 |

|

В пользу работников начислено |

|

|

Заработная плата по окладам |

5 |

|

Премии за производственные результаты |

0,6 |

|

Оплата по больничным листам |

1 |

|

Организация осуществляла выбросы загрязняющий веществ в атмосферный воздух в размере, т |

0,1 |

|

в том числе сверх лимита |

0,03 |

|

ставка экологического налога |

1,255225 |

|

Кредиторская задолженность с истекшим сроком исковой давности |

4 |

|

Штраф, полученный от покупателей за нарушение условий хоз. договора на реализацию продуктов питания по перечню Президента |

1,1 |

Решение

Вп=33-33*10/110+15-15*20/120-17-5-0.6-5,6*34/100-5,6*0,6/100+4+1,1-1,1*10/110=22,9624

Объём выбросов меньше 3 т, поэтому нет объекта

Налог на прибыль=22,9624*18/100=4,133232 млн руб

Задача

Выручка от реализации 830 млн руб, в т.ч. 110 млн по экспортируемым товарам.

Затраты 530 млн в т.ч:

Полученные штрафы за нарушения условий хоз договоров от поставщиков 1,3 млн

Уплаченные штрафы 5 млн

Уплаченные штрафы в бюджет 4 млн

Полученные доходы от участия в бел орг (дивиденды) 100 млн

Решение

Прибыль от реализации равна 830-110*0/100-720*20/120-530+1

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.