7 Расчет себестоимости ремонта генератора DUGG

Себестоимость – один из важнейших обобщающих показателей экономической деятельности предприятия.

Себестоимость является комплексным показателем, характеризующим использование затраченных материальных и трудовых средств, отражает рост производительности труда, степень использования основных фондов, повышение эффективности и качества работы предприятия.

Снижение себестоимости продукции имеет большое народно-хозяйственное значение. Всемерное усилие хозяйственного расчёта, строжайший режим экономии, бережливость, сокращение потерь, снижение себестоимости и повышение рентабельности производства, улучшение системы цен, достижение в интересах общества наибольших результатов при наименьших затратах

– непреложный закон хозяйственного строительства.

Себестоимость продукции отражает все стороны хозяйственной деятельности предприятия: организацию производственного процесса, использование техники, экономию сырья, топлива, материалов, электроэнергии и прочих затрат, а также выполнение качественных показателей работы, повышающих экономическую эффективность производства.

Экономической эффективности производства, перевозок, новой техники и капитальных вложений отводится важное место в экономике железнодорожного транспорта. Она является критерием целесообразности создания и применения новой техники, реконструкции действующих предприятий, а также мер по совершенствованию производства (перевозок) и улучшению условий труда.

Экономическая эффективность капитальных вложений и новой техники в общем виде определяется как соотношение между затратами и результатами, как итоговый синтетический интегральный показатель качества экономического развития отрасли предприятия. Капитальные вложения есть одно из условий научно-технического прогресса и возможности для его осуществления с ростом производительности труда.

Себестоимость продукции складывается из затрат, связанных с использованием в процессе производства материалов, топлива и энергии, труда, основных фондов, а также других затрат на его производство, реализацию и ремонт.

В соответствии с этим в себестоимость продукции включаются: затраты на подготовку и освоение производства, затраты, непосредственно связанные с производством продукции, обусловленные его технологией и организацией, включая расходы на управление, затраты, связанные с совершенствованием производства, улучшением качества продукции и других эксплуатационных свойств; затраты на улучшение условий труда и техники безопасности, повышение квалификации работников и т.д.

Необходимо учитывать, что внедрение новой технологии и организации ремонта, механизации и особенно автоматизации не только уменьшает общие размеры себестоимости, но и изменяет её структуру. На ремонтных заводах фактические затраты на ремонт оборудования, электроэнергию, ремонт оснастки, инструмента, автоматизацию и некоторые другие затраты не подсчитывают непосредственно на единицу продукции, а берут сумму этих расходов по всему цеху и разделяют пропорционально основной заработной плате рабочих по данному цеху. Исчисление по указанному методу (бухгалтерскому) ведёт к получению несравнимых данных о себестоимости единицы продукции. В связи с этим при подсчёте себестоимости для решения вопроса об экономической эффективности следует применять расчётный метод калькуляции себестоимости расчётом и выводом полной себестоимости.

Себестоимость ремонта генератора пассажирского вагона с кондиционированием воздуха рассчитаем по формуле:

С = М + З + Нал +Ос + Р + Х, (7.1)

где М – затраты на материалы;

З – заработная плата основных производственных рабочих;

Нал – налоги, относимые на себестоимость, включающие страховой взнос по обязательному страхованию от несчастных случаев на производстве и профзаболеваний (0,9 % от заработной платы);

От – отчисления на социальные нужды (35% от заработной платы);

Р – общепроизводственные расходы, включающие содержание и эксплуатацию оборудования, амортизационные отчисления

затраты на ремонт основных средств, расходы на отопление, освещение и содержание помещения, оплата труда работников, занятых (78 % от заработной платы);

Х – общехозяйственные расходы на нужды управления, не связанные непосредственно с производственным процессом

(58 % от заработной платы).

Составим плановую калькуляцию себестоимости ремонта генератора DUGG пассажирского вагона.

Затраты на материалы - это суммарная стоимость материалов, используемых при проведении ремонта. Расчет сведем в таблицу 7.1.

Таблица 7.1 Затраты на материалы

|

Наименование |

Единица измерения |

Норма расхода |

Стоимость единицы, рублей |

Сумма, рублей |

|

Подшипники: -32315 -315 |

штук штук |

2 1 |

48600 26400 |

97200 26400 |

|

Смазка ЖРО |

килограмм |

0,5 |

4850 |

2425 |

|

Резина 7В-140/4 |

- |

0,8 |

37921 |

30336,8 |

Продолжение таблица 7.1

|

Наименование |

Единица измерения |

Норма расхода |

Стоимость единицы, рублей |

Сумма, рублей |

|

Метизы: -болт 10х25 -болт 6х20 -болт12х50 40Х |

килограмм штук |

0,350 0,200 6 |

11300 9500 950 |

3955 1900 5700 |

|

Итого |

140613,8 |

Заработная плата основных производственных рабочих определяется по формуле

З=Зп.осн+Пр+Вл, (7.2)

где Зп.осн- основная заработная плата;

Пр- премия от основной заработная плата, составляет 10% от основная заработная плата;

Вл- доплата за выслугу лет, которая составляет 20% от основная заработная плата;

Зп.осн=q×Z (7.3)

где q – количества норма чесов затраченных на ремонт одного генератора DUGG, q=70,734 норма чесов;

Z – стоимость одного норма часа, Z=1321,91 рублей.

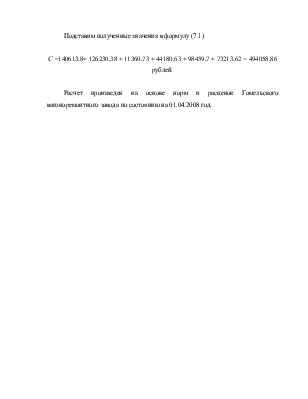

Подставим значения

Зп.осн=70,734×1321,91=93503,98 рублей.

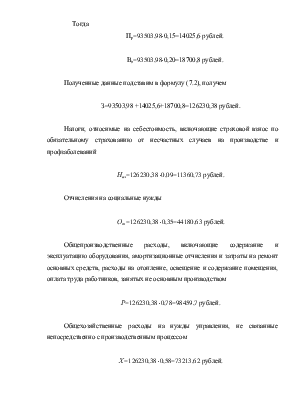

Тогда

Пр=93503,98×0,15=14025,6 рублей.

Вл=93503,98×0,20=18700,8 рублей.

Полученные данные подставим в формулу (7.2), получем

З=93503,98 +14025,6+18700,8=126230,38 рублей.

Налоги, относимые на себестоимость, включающие страховой взнос по обязательному страхованию от несчастных случаев на производстве и профзаболеваний

Нал=126230,38 ×0,09=11360,73 рублей.

Отчисления на социальные нужды

От =126230,38 ×0,35=44180,63 рублей.

Общепроизводственные расходы, включающие содержание и эксплуатацию оборудования, амортизационные отчисления и затраты на ремонт основных средств, расходы на отопление, освещение и содержание помещения, оплата труда работников, занятых не основным производством

Р=126230,38 ×0,78=98459,7 рублей.

Общехозяйственные расходы на нужды управления, не связанные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.