5.1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ АКТИВОВ ПРЕДПРИЯТИЯ

Для осуществления хозяйственной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности. Все имущество, которым располагает предприятие и которое отражено в его балансе, называется его активами.

Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли.

Активы предприятия подразделяются по многим классификационным признакам.

5.2 ПРИНЦИПЫ ФОРМИРОВАНИЯ АКТИВОВ ПРЕДПРИЯТИЯ И ОПТИМИЗАЦИЯ ИХ СОСТАВА

Для обеспечения эффективной деятельности предприятия в предстоящем периоде, процесс формирования активов должен носить целенаправленный характер: выявление и удовлетворение потребности в отдельных их видах для обеспечения операционного процесса, оптимизация их состава для обеспечения условий эффективной хозяйственной деятельности.

Согласно этой цели, процесс формирования активов строится на следующих принципах.

1. Учет ближайших перспектив развития операционной деятельности и форм ее диверсификации.

2. Обеспечение соответствующего объема и структуры формируемых активов объему и структуре производства и реализации продукции.

3. Оптимизация состава активов с позиции потенциальной способности генерировать операционную прибыль.

4. Обеспечение условий ускоренного оборота активов.

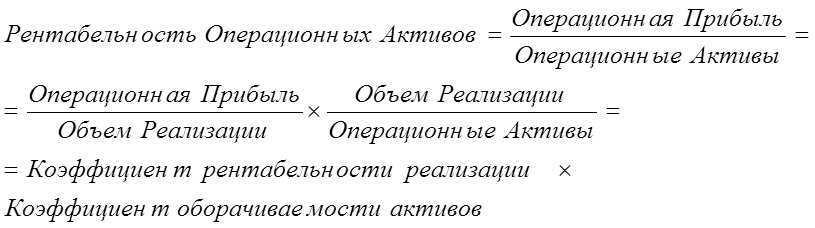

Ускорение оборота активов прямо и косвенно влияет на на размер формируемой операционной прибыли.

Прямое воздействие ускорения оборота активов на прибыль определяется тем, что повышение скорости оборота активов, в соответствии с Моделью Дюпона, приводит к пропорциональному возрастанию суммы операционной прибыли:

Косвенное воздействие ускорения оборота активов на прибыль определяется тем, что снижение периода оборота активов приводит к соответствующему снижению потребности в них, а, следовательно, к снижению опериционных затрат, т.е. к росту прибыли, при прочих равных условиях. Сумму эконормии операционных активов в результате роста их оборачиваемости можно рассчитать по формуле:

ЭОА = (ПОбА1 – ПОбА0)*ОднОР,

где ПОбА1 , ПОбА0 – период оборота операционных активов в текущем и предыдущем периодах соответственно;

ОднОР – однодневный объем реализации.

5. Выбор наиболее прогресивных видов активов с позиции обеспечения рыночной стоимости предпрриятия.

5.3 МЕТОДЫ ОЦЕНКИ СОВОКУПНОЙ СТОИМОСТИ АКТИВОВ ПРЕДПРИЯТИЯ КАК ЦЕЛОСТНОГО ИМУЩЕСТВЕННОГО КОМПЛЕКСА

В практике финансового менеджмента встречаются многочисленные ситуации, когда активы предприятия создаются не в процессе постепенного их формирования, а путем единовременного их приобретения в форме целостного имущественного комплекса. Целостный имущественный комплекс представляет собой хозяйственный объект с законченным циклом производства и реализации продукции (работ, услуг), размещенный на предоставленном ему земельном участке.

Совокупность активов предприятия как целостного имущественного комплекса требует иных подходов к оценке их стоимости в сравнении с оценкой отдельных видов активов. В процессе этой оценки должны быть учтены затраты труда

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.