МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

КРАСНОЯРСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра экономического анализа и статистики

СТАНДАРТНЫЕ МЕТОДЫ ЧТЕНИЯ

ФИНАНСОВОЙ ОТЧЕТНОСТИ

( текст лекции )

|

Составитель: к.э.н., профессор Н.А. Утвержден на заседании кафедры экономического анализа и статистики протокол № 6 от 30.11.2000 г. Зав.кафедрой . |

Красноярск, 2001г.

Составитель: Н.А., доцент, к.э.н.

Рецензент: Т, доцент, к.э.н.

В ходе анализа финансового состояния использует ряд стандартных приемов, основными из которых являются:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов;

- факторный анализ.

Горизонтальный анализ

Целью горизонтального анализа является сопоставление абсолютных и относительных показателей бухгалтерской отчетности, выявление изменений за анализируемый период и их оценка. Таким образом, в рамках горизонтального анализа реализуется такой универсальный прием общего анализа как сравнение. Для обеспечения сопоставимости данных при сравнении следует устранить влияние, прежде всего, ценового фактора, что достигается с помощью индекса цен. При этом индивидуальный индекс цен рассчитывается по формуле:

![]()

где Ip - индекс цен;

Р1 Р0 - цены в отчетном и базисном периодах соответственно;

DР - изменение цены за анализируемый период в процентах.

Например, если цены за анализируемый период увеличились на 30%, индекс цен будет равен 1,3 (100 + 30 / 100).

Агрегированный индекс цен рассчитывается по формуле:

![]() где q1

- количество

продукции (товаров) i-ого вида в отчетном периоде.

где q1

- количество

продукции (товаров) i-ого вида в отчетном периоде.

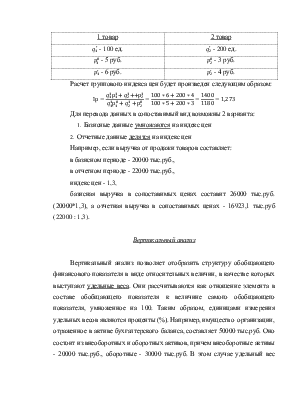

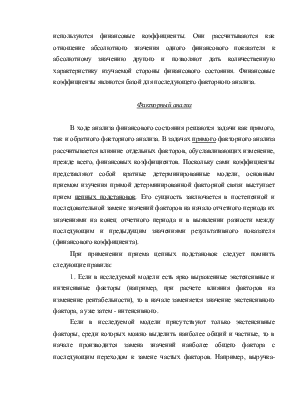

Например, если исходные данные по двум товарам составляют:

|

1 товар |

2 товар |

|

|

|

|

|

|

|

|

|

Расчет группового индекса цен будет произведен следующим образом:

Для перевода данных в сопоставимый вид возможны 2 варианта:

1. Базисные данные умножаются на индекс цен

2. Отчетные данные делятся на индекс цен

Например, если выручка от продажи товаров составляет:

в базисном периоде - 20000 тыс.руб., в отчетном периоде - 22000 тыс.руб., индекс цен - 1,3, базисная выручка в сопоставимых ценах составит 26000 тыс.руб. (20000*1,3), а отчетная выручка в сопоставимых ценах - 16923,1 тыс.руб (22000 : 1,3).

Вертикальный анализ

Вертикальный анализ позволяет отобразить структуру обобщающего финансового показателя в виде относительных величин, в качестве которых выступают удельные веса. Они рассчитываются как отношение элемента в составе обобщающего показателя к величине самого обобщающего показателя, умноженное на 100. Таким образом, единицами измерения удельных весов являются проценты (%). Например, имущество организации, отраженное в активе бухгалтерского баланса, составляет 50000 тыс.руб. Оно состоит из внеоборотных и оборотных активов, причем внеоборотные активы - 20000 тыс.руб., оборотные - 30000 тыс.руб. В этом случае удельный вес внеоборотных активов будет равен 40,0% (20000 : 50000 х 100), а оборотных - 60,0% (30000 : 50000 х 100). Таким образом, структура имущества будет характеризоваться преобладающим удельным весом оборотных активов. С помощью показателей структуры можно дать обоснованную оценку изменениям, происходящим в составе финансового показателя, и проводить межхозяйственные сравнения, поскольку относительные величины структуры сглаживают негативное влияние инфляционных процессов.

Трендовый анализ

Целью трендового анализа является определение основной тенденции изменения показателей в динамике. В ходе трендового анализа, проводимого в рамках анализа финансового состояния, рассчитывается темп роста, чаще всего, как отношение абсолютного значения финансового показателя на конец анализируемого периода к значению этого показателя на начало того же периода, выраженное в процентах. Например, если стоимость имущества на начало года составила 45000 тыс.руб., а на конец - 50000 тыс.руб., темп роста составит 111,1 % (50000 : 45000 х 100). При анализе деловой активности используются относительные величины динамики основных оценочных показателей деятельности организации в виде темпов роста, рассчитанных как отношение фактического значения показателя в отчетном периоде к фактическому значению этого же показателя в предшествующем (базисном), выраженное в процентах. Используя ранее рассчитанные сопоставимые показатели по выручке

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.