1. Постановка задачи. 3

2. Общая характеристика анализируемого предприятия. 4

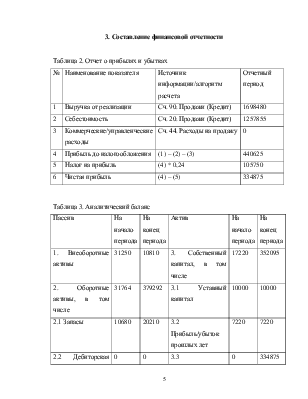

3. Составление финансовой отчетности. 5

4. Экспресс-оценка финансовой отчетности. 7

На основе данных оборотно-сальдовой ведомости:

- дать общую характеристику анализируемого предприятия (профиль предприятия – производственный или торговый, учетная политика предприятия, амортизационная политика, наличие у предприятия статуса малого предпринимательства, элементы маркетинговой политики предприятия);

- составить финансовую отчетность: баланс и отчет о прибылях и убытках;

- выполнить экспресс-диагностику финансовой отчетности.

Таблица 1. Общая характеристика анализируемого предприятия

|

Профиль предприятия (торговый, производственный) |

Производственный |

|

Политика определения реализации |

Кассовый метод |

|

Статус субъекта малого предпринимательства |

Наличие статуса |

|

Амортизационная политика |

Нелинейный способ начисления |

|

Преобладающая форма расчетов с покупателями |

Оплата по факту |

|

Преобладающий контингент клиентов |

Преобладание физических лиц, однако весьма незначительное |

Таблица 2. Отчет о прибылях и убытках

|

№ |

Наименование показателя |

Источник информации/алгоритм расчета |

Отчетный период |

|

1 |

Выручка от реализации |

Сч. 90. Продажи (Кредит) |

1698480 |

|

2 |

Себестоимость |

Сч. 20. Продажи (Кредит) |

1257855 |

|

3 |

Коммерческие/управленческие расходы |

Сч. 44. Расходы на продажу |

0 |

|

4 |

Прибыль до налогообложения |

(1) – (2) – (3) |

440625 |

|

5 |

Налог на прибыль |

(4) * 0,24 |

105750 |

|

6 |

Чистая прибыль |

(4) – (5) |

334875 |

Таблица 3. Аналитический баланс

|

Пассив |

На начало периода |

На конец периода |

Актив |

На начало периода |

На конец периода |

|

1. Внеоборотные активы |

31250 |

10810 |

3. Собственный капитал, в том числе |

17220 |

352095 |

|

2. Оборотные активы, в том числе |

31764 |

379292 |

3.1 Уставный капитал |

10000 |

10000 |

|

2.1 Запасы |

10680 |

20210 |

3.2 Прибыль/убыток прошлых лет |

7220 |

7220 |

|

2.2 Дебиторская задолженность |

0 |

0 |

3.3 Прибыль/убыток отчетного года |

0 |

334875 |

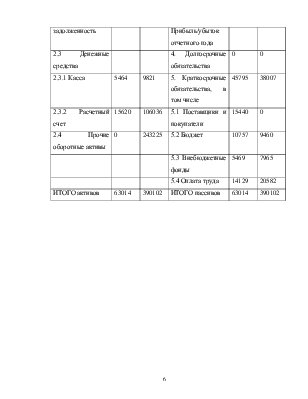

|

2.3 Денежные средства |

4. Долгосрочные обязательства |

0 |

0 |

||

|

2.3.1 Касса |

5464 |

9821 |

5. Краткосрочные обязательства, в том числе |

45795 |

38007 |

|

2.3.2 Расчетный счет |

15620 |

106036 |

5.1 Поставщики и покупатели |

15440 |

0 |

|

2.4 Прочие оборотные активы |

0 |

243225 |

5.2 Бюджет |

10757 |

9460 |

|

5.3 Внебюджетные фонды |

5469 |

7965 |

|||

|

5.4 Оплата труда |

14129 |

20582 |

|||

|

ИТОГО активов |

63014 |

390102 |

ИТОГО пассивов |

63014 |

390102 |

Таблица 4. Экспресс-оценка финансовой отчетности

|

Финансовый результат |

334875 Высокая положительная прибыль |

|

Капитализация |

На начало периода третья статья баланса составляла 17220, а на конец – 352095. Таким образом, анализируемое значение существенно выросло, что является положительным показателем. |

|

Имущество |

В анализируемый период валюта баланса возросла с 63014 до 390102, что свидетельствует о росте имущества предприятия и говорит о положительной динамике. |

|

Рабочий капитал |

На начало: 31764 – 45795 = -14031<0, что свидетельствует о необеспеченности рабочим капиталом на начало периода. На конец: 379292 – 38007 = 341285>0, что свидетельствует об обеспеченности рабочим капиталом на конец периода. |

|

Ликвидность баланса |

На начало периода: 31764 / 45795 = 0,69<2, что свидетельствует о не ликвидности баланса на начало периода. На конец: 379292 / 38007 = 9,98>2, что свидетельствует о ликвидности баланса на конец периода. |

|

Финансовая устойчивость |

На начало периода: 17220<0+45797, что свидетельствует о финансовой неустойчивости предприятия. На конец периода: 352095 > 0+38007, что свидетельствует о финансовой устойчивости предприятия. |

|

Правило «левой и правой руки» |

На начало периода: 31250> 17220+0, что свидетельствует о долгосрочной финансовой нестабильности. На конец периода: 10810<352095+0, что свидетельствует о долгосрочной финансовой стабильности, |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.