Доля стоимости по статье машины и оборудование уменьшилась на 5,7 %.

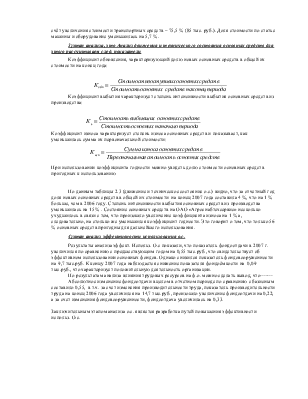

3)этап анализа, это Анализ движения и технического состояния основных средств для этого рассчитываем след. показатели

Коэффициент обновления, характеризующий долю новых основных средств в общей их стоимости на конец года:

Коэффициент выбытия характеризует степень интенсивности выбытия основных средств из производства:

Коэффициент износа характеризует степень износа основных средств и показывает, как уменьшилась сумма их первоначальной стоимости:

При использовании коэффициента годности можно увидеть долю стоимости основных средств пригодных к использованию

По данным таблицы 2.3 (движение и техническое состояние о.с.) видно, что за отчетный год доля новых основных средств в общей их стоимости на конец 2007 года составила 4 %, что на 1 % больше, чем в 2006 году. Степень интенсивности выбытия основных средств из производства уменьшилась на 15 % . Состояние основных средств на ОАО «» несколько ухудшилось в связи с тем, что произошло увеличение коэффициента износа на 1 % а, следовательно, на столько же уменьшился коэффициент годности. Это говорит о том, что только 56 % основных средств пригодны для дальнейшего использования.

4)этап анализ эффективности использования о.с.

Результаты анализа эффект. Использ. О.с показали, что показатель фондоотдачи в 2007 г. увеличился по сравнению с предшествующим годом на 0,55 тыс.руб., что свидетельствует об эффективном использовании основных фондов. Однако снизился показатель фондовооруженности на 9,7 тыс.руб. К концу 2007 года наблюдается снижение показателя фондоёмкости на 0,09 тыс.руб., что характеризует положительную деятельность организации.

По результатам анализа влияния трудовых ресурсов на ф.о. можно сделать вывод, что------Абсолютное изменение фондоотдачи в целом в отчетном периоде по сравнению с базисным составило 0,55, в т.ч. за счет изменения производительности труда, показатель производительности труда на конец 2006 года увеличился на 14,7 тыс.руб., произошло увеличение фондоотдачи на 0,22; а за счет изменения фондовооруженности, фондоотдача увеличилась на 0,33.

Заключительным этапом анализа о.с. является разработка путей повышения эффективности использ. О.с.

Отрицательной тенденцией является то, что Темп роста основных средств (4312 / 4136*100 = 104 %) превышает темп роста активной части основных средств (2308 / 2402*100 = 96 %). Это говорит о том, что предприятие менее эффективно использует ту часть основных средств, которая необходима для производства товаров, выполнения работ, оказания услуг. Значительно снизилась покупка активной части основных средств – машины и оборудования. Для данного предприятия такая тенденция является отрицательной. Производительность труда повысилась, но показатели фондовооруженности снизились на 9,7 тыс.руб., за счёт изношенности оборудования и не замене его на более новое.

В отчетном году по сравнению с базисным повысилась фондоотдача. Это говорит о том, что основные средства использовались эффективно. Рост фондоотдачи является важнейшим фактором улучшения финансовых результатов деятельности предприятия.

Резюмируя результаты исследования можно сказать, что Судя по самым важным обобщающим показателям – фондоотдаче и фондоёмкости, – на данном предприятии за период 2006 – 2007 гг. основные фонды более эффективно использовались в 2007 году. В 2007 показатель фондовооруженности составил 2,78, а фондоемкость

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.