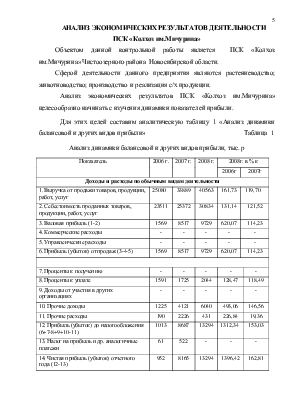

2008 году произошло увеличение выручки при реализации всех видов продукции.

Наибольший рост отмечен по молоку около 9 млн. руб. Данная ситуация сложилась в результате того, что были увеличены закупочные цены и возросли объемы реализации.

- наблюдается снижение выручки от реализации зерновых и зернобобовых культур почти на 3 млн. руб., что главным образом связано со снижением объема реализации. Следует отметить, что цены на данный вид продукции возросли, но это не позволило достичь уровня выручки 2007 года.

Цены реализации на КРС снизились, тем самым уменьшили сумму выручки на 42 тыс.руб., выручка от реализации мяса и мясопродуктов увеличилась на 898 тыс.руб., в том числе за счет роста цен реализации на 509 тыс.руб. и увеличение объемов реализации на 389тыс.руб.

При анализе финансовых результатов деятельности предприятия исследуются:

· Абсолютная величина прибыли. Если она положительна, предприятие работает прибыльно, если отрицательна – убыточно;

· Динамика показателей прибыли за исследуемый период, которая свидетельствует об ухудшении или улучшении финансового состояния предприятия;

· Влияние отдельных факторов на динамику прибыли.

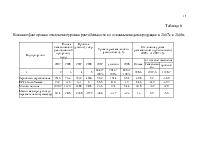

Прибыль от реализации продукции находится под воздействием таких факторов, как изменение объема реализации, отпускных цен на реализованную продукцию, цен на сырье, материалы, топливо, тарифов на энергию и перевозки. Прибыль от реализации продукции составляет основную часть общей суммы прибыли, данные по которой представлены в таблице 4.

Таблица 4

Динамика финансовых результатов от реализации основных видов продукции, по отраслям и по предприятию в целом за 2006-2007 г

|

Отрасль и вид продукции |

Полная себестоимость реализованной продукции, тыс.руб. |

Выручка от реализации, тыс.руб. |

Финансовый результат (прибыль, убыток),тыс.руб. |

||||||

|

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

|

|

Растениеводство - всего |

6359 |

8188 |

8030 |

8688 |

16229 |

12490 |

2329 |

8041 |

4460 |

|

В том числе: зерновые и зернобобовые |

5096 |

7516 |

7133 |

7883 |

14748 |

11799 |

2787 |

7232 |

4666 |

|

Животноводство - всего |

15689 |

16506 |

21537 |

15306 |

16630 |

26273 |

-383 |

124 |

4736 |

|

В том числе: крупный рогатый скот в живой массе |

292 |

232 |

315 |

224 |

363 |

321 |

-68 |

131 |

6 |

|

свиньи в живой массе |

- |

29 |

66 |

- |

21 |

112 |

- |

-8 |

46 |

|

лошади в живой массе |

21 |

- |

19 |

26 |

- |

10 |

5 |

- |

-9 |

|

Молоко цельное |

9412 |

10102 |

13711 |

10910 |

12490 |

21176 |

1498 |

2388 |

7465 |

|

мясо и мясопродукция (в пересчёте на живую массу) |

5964 |

6114 |

7426 |

4146 |

3756 |

4654 |

-1818 |

-2358 |

-2772 |

|

Итого по с\х продукции |

22048 |

24694 |

29567 |

23994 |

32859 |

38763 |

1946 |

8165 |

9196 |

|

Реализация прочей продукции, работ, услуг |

1463 |

678 |

1267 |

1086 |

1030 |

1800 |

-377 |

352 |

533 |

|

Всего по предприятию |

23511 |

25372 |

30834 |

25080 |

33889 |

40563 |

1569 |

8517 |

9729 |

Проанализировав данные в таблице, сделаем выводы:

За последние 3 года в целом по предприятию финансовый результат улучшился, а именно прибыль увеличилась по сравнению с 2006 годом более чем в 6 раз и составила 9729 тыс. руб. Это произошло за счет того, что прибыль от реализации продукции растениеводства увеличилась на 2131 тыс. руб., т.е. почти в 2 раза. При этом рост прибыли по отрасли животноводства также увеличился. В 2006 году эта отрасль была убыточной, но в 2008 году она принесла прибыль (4736 тыс. руб.).

- по молоку цельному произошло увеличение прибыли на 5967 тыс. руб.;

Предприятие несет убытки от реализации мяса и мясопродукции, что связано с высокой себестоимостью, низкими ценами реализации. Рост последних в динамике в 2 раза ниже затрат на производство и реализации продукции.

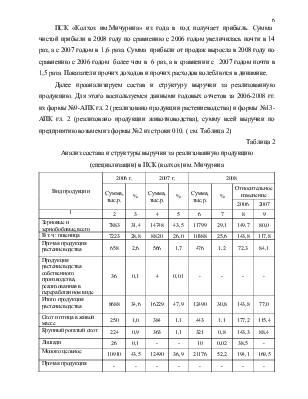

Факторный анализ прибыли можно проводить разными способами детерминированного факторного анализа. Наиболее приемлемые: способ цепной подстановки, способ абсолютных разниц.

На прибыль от реализации отдельных видов продукции влияет три фактора:

- объем реализации

- коммерческая себестоимость 1ц реализованной продукции

- цена реализации 1ц продукции

В таблице 5 проводится факторный анализ прибыли ПСК « » от реализации отдельных видов продукции.

Таблица 5

Влияние факторов на отклонение финансовых результатов от реализации отдельных видов продукции в 2006 и 2008гг

|

Показатель |

Код |

Зерновые |

Молоко |

Мясопродукция (в пересчете на живую массу) |

|

Объем реализации, ц |

||||

|

2006 |

1 |

29144 |

16863 |

1187 |

|

2008 |

2 |

24111 |

22793 |

1215 |

|

Отклонение |

3=2-1 |

-5033 |

5930 |

28 |

|

Полная себестоимость1ц продукции, р. |

||||

|

2006 |

4 |

174,9 |

558,1 |

5024,4 |

|

2008 |

5 |

295,8 |

601,5 |

6111,9 |

|

Отклонение |

6=5-4 |

120,9 |

43,4 |

1087,5 |

|

Цена реализации 1 ц, р. |

||||

|

2006 |

7 |

270,5 |

646,9 |

3492,8 |

|

2008 |

8 |

489,4 |

929,1 |

3830,5 |

|

Отклонение |

9=8-7 |

218,9 |

282,2 |

337,7 |

|

Финансовый результат, тыс.р. |

||||

|

2006 |

10 |

2787 |

1498 |

-1818 |

|

2008 |

11 |

4666 |

7465 |

-2772 |

|

Отклонение – всего |

12=11-10 |

1879 |

5967 |

-954 |

|

в т.ч. за счет изменения объема реализации |

(7-4)*3 /1000 |

-481,2 |

526,7 |

-42,9 |

|

себестоимости 1 ц |

-(6*2)/1000 |

-2915,0 |

-989,2 |

-1321,3 |

|

цены реализации 1ц |

(9*2)/1000 |

5277,9 |

6432,2 |

410,3 |

Проверка при факторном анализе: сумма отклонения равна сумме отклонений по факторам: 12= (13+14+15).

При выявлении влияния факторов на отклонение финансовых результатов от реализации отдельных видов продукции в 2008 и 2006 гг. были выявлены тенденции:

- наибольшее изменение финансовых результатов от реализации продукции наблюдается по молоку. Предприятие в отчетном периоде получило почти на 6 млн.руб. прибыли больше уровня 2006 года. В результате увеличения цены реализации продукции финансовый

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.