Задание 2

Решение

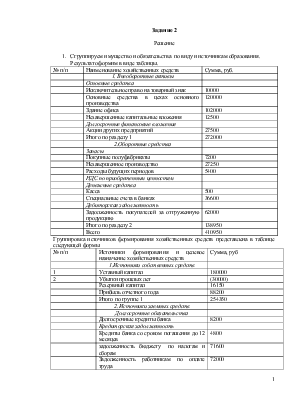

|

№ п/п |

Наименование хозяйственных средств |

Сумма, руб. |

|

1. Внеоборотные активы |

||

|

Основные средства |

||

|

Исключительное право на товарный знак |

10000 |

|

|

Основные средства в цехах основного производства |

120000 |

|

|

Здание офиса |

102000 |

|

|

Незавершенные капитальные вложения |

12500 |

|

|

Долгосрочные финансовые вложения |

||

|

Акции других предприятий |

27500 |

|

|

Итого по разделу 1 |

272000 |

|

|

2.Оборотные средства |

||

|

Запасы |

||

|

Покупные полуфабрикаты |

7200 |

|

|

Незавершенное производство |

27250 |

|

|

Расходы будущих периодов |

5400 |

|

|

НДС по приобретенным ценностям |

||

|

Денежные средства |

||

|

Касса |

500 |

|

|

Специальные счета в банках |

36600 |

|

|

Дебиторская задолженность |

||

|

Задолженность покупателей за отгруженную продукцию |

62000 |

|

|

Итого по разделу 2 |

138950 |

|

|

Всего |

410950 |

Группировка источников формирования хозяйственных средств представлена в таблице следующей формы

|

№ п/п |

Источники формирования и целевое назначение хозяйственных средств |

Сумма, руб |

|

1.Источники собственных средств |

||

|

1 |

Уставный капитал |

180000 |

|

2 |

Убытки прошлых лет |

(30000) |

|

Резервный капитал |

16150 |

|

|

Прибыль отчетного года |

88200 |

|

|

Итого по группе 1 |

254350 |

|

|

2. Источники заемных средств |

||

|

Долгосрочные обязательства |

||

|

Долгосрочные кредиты банка |

8200 |

|

|

Кредиторская задолженность |

||

|

Кредиты банка со сроком погашения до 12 месяцев |

4800 |

|

|

задолженность бюджету по налогам и сборам |

71600 |

|

|

Задолженность работникам по оплате труда |

72000 |

|

|

Итого по группе 2 |

156600 |

|

|

Всего |

410950 |

Составим бухгалтерский баланс организации на 01.01. 200

Составим журнал хозяйственных операций

Журнал регистрации хозяйственных операций

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспондирующие счета |

|

|

дебет |

Кредит |

|||

|

1 |

Поступили от поставщиков и оприходованы на склад материалы на сумму : -без НДС -НДС |

18000 3600 |

10 19 |

60 60 |

|

2 |

Отпущены в производство полуфабрикаты |

7000 |

20 |

10 |

|

3 |

Зачислена на расчетный счет выручка за проданную продукцию |

35000 |

51 |

62 |

|

4 |

Введен в эксплуатацию приобретенный объект основных средств |

12500 |

01 |

08 |

|

5 |

Выданы денежные средства из кассы Иванову под отчет на хозрасходы |

250 |

71 |

50 |

|

6 |

Начислена заработная плата работникам основного производства за январь |

120000 |

20 |

70 |

|

7 |

Произведены отчисления сумм ЕСН |

31200 |

20 |

69 |

Откроем счета бухгалтерского учета

Счет 01 «Основные средства»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

222000 |

||

|

12500 |

|||

|

Оборот за январь |

12500 |

Оборот за январь |

|

|

Сальдо на 1.02 |

234500 |

||

Счет 04 «Нематериальные активы»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

10000 |

||

|

Оборот за январь |

Оборот за январь |

||

|

Сальдо на 1.02 |

10000 |

||

Счет 08 «Вложения во внеоборотные активы»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

12500 |

||

|

12500 |

|||

|

Оборот за январь |

Оборот за январь |

12500 |

|

|

Сальдо на 1.02 |

|||

Счет 10 «Материалы»

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

7200 |

||

|

18000 |

7000 |

||

|

Оборот за январь |

18000 |

Оборот за январь |

7000 |

|

Сальдо на 1.02 |

18200 |

||

Счет 19 «НДС по приобретенным ценностям»

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

|||

|

3600 |

|||

|

Оборот за январь |

3600 |

||

|

Сальдо на 1.02 |

3600 |

||

Счет 20»Основное производство»

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

27250 |

||

|

7000 |

|||

|

120000 |

|||

|

31200 |

|||

|

Оборот за январь |

158200 |

Оборот за январь |

|

|

Сальдо на 1.02 |

185450 |

||

Счет 50 «Касса»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

500 |

||

|

250 |

|||

|

Оборот за январь |

Оборот за январь |

250 |

|

|

Сальдо на 1.02 |

250 |

||

Счет 51 «Расчетный счет»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

|||

|

35000 |

|||

|

Оборот за январь |

35000 |

Оборот за январь |

|

|

Сальдо на 1.02 |

35000 |

||

Счет 55 «Специальные счета в банке»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

36600 |

||

|

Оборот за январь |

Оборот за январь |

||

|

Сальдо на 1.02 |

36600 |

||

Счет 58 «Финансовые вложения»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

27500 |

||

|

Оборот за январь |

Оборот за январь |

||

|

Сальдо на 1.02 |

27500 |

||

Счет 60 «Расчеты с поставщиками и подрядчиками»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

|||

|

18000 |

|||

|

3600 |

|||

|

Оборот за январь |

Оборот за январь |

21600 |

|

|

Сальдо на 1.02 |

21600 |

||

Счет 62 «Расчеты с покупателями и заказчиками»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

62000 |

||

|

35000 |

|||

|

Оборот за январь |

Оборот за январь |

35000 |

|

|

Сальдо на 1.02 |

27000 |

||

Счет 66 «Краткосрочные кредиты и займы»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

4800 |

||

|

Оборот за январь |

Оборот за январь |

||

|

Сальдо на 1.02 |

4800 |

||

Счет 67 «Долгосрочные кредиты и займы»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

8200 |

||

|

Оборот за январь |

Оборот за январь |

||

|

Сальдо на 1.02 |

8200 |

||

Счет 68 «Расчеты по налогам и сборам»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

71600 |

||

|

Оборот за январь |

Оборот за январь |

||

|

Сальдо на 1.02 |

71600 |

||

Счет 69 «Расчеты по социальному страхованию»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

|||

|

31200 |

|||

|

Оборот за январь |

Оборот за январь |

31200 |

|

|

Сальдо на 1.02 |

31200 |

||

Счет 70 «Расчеты по оплате труда»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

72000 |

||

|

120000 |

|||

|

Оборот за январь |

Оборот за январь |

120000 |

|

|

Сальдо на 1.02 |

192000 |

||

Счет 71 «Расчеты с подотчетными лицами»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

|||

|

250 |

|||

|

Оборот за январь |

250 |

Оборот за январь |

|

|

Сальдо на 1.02 |

250 |

||

Счет 80»Уставный капитал»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

180000 |

||

|

Оборот за январь |

Оборот за январь |

||

|

Сальдо на 1.02 |

180000 |

||

Счет 84 «нераспределенная прибыль (непокрытый убыток)»

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

58200 |

||

|

Оборот за январь |

Оборот за январь |

||

|

Сальдо на 1.02 |

58200 |

||

Счет 97 «Расходы будущих периодов »

|

Дебет |

Кредит |

||

|

№ операции |

сумма |

№ операции |

сумма |

|

Сальдо на 1.01 |

5400 |

||

|

Оборот за январь |

Оборот за январь |

||

|

Сальдо на 1.02 |

5400 |

||

Оборотно-сальдовая ведомость по счетам бухгалтерского учета

|

код счета |

сальдо на 01.01.200 |

оборот за период |

сальдо на 01.02.200 |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

01 |

222000 |

12500 |

234500 |

|||

|

04 |

10000 |

10000 |

||||

|

08 |

12500 |

12500 |

||||

|

10 |

7200 |

18000 |

7000 |

18200 |

||

|

19 |

3600 |

3600 |

||||

|

20 |

27250 |

158200 |

185450 |

|||

|

50 |

500 |

250 |

250 |

|||

|

51 |

35000 |

35000 |

||||

|

55 |

36600 |

36600 |

||||

|

58 |

27500 |

27500 |

||||

|

60 |

21600 |

21600 |

||||

|

62 |

62000 |

35000 |

27000 |

|||

|

66 |

4800 |

4800 |

||||

|

67 |

8200 |

8200 |

||||

|

68 |

71600 |

71600 |

||||

|

69 |

31200 |

31200 |

||||

|

70 |

72000 |

120000 |

192000 |

|||

|

71 |

250 |

250 |

||||

|

80 |

180000 |

180000 |

||||

|

82 |

16150 |

16150 |

||||

|

84 |

58200 |

58200 |

||||

|

97 |

5400 |

5400 |

||||

|

итого |

410950 |

410950 |

227550 |

227550 |

583750 |

583750 |

Задание 3

Определите себестоимость единицы продукции.

1) осуществите распределение косвенных расходов по процессу на каждый продукт на основе выручки от реализации продукции

2) покажите , какие из продуктов ( или никакие) должны быть переработаны в продукты повышенного качества

3) представьте, что за период фонд рабочего времени составляет-12000 ч труда. Обоснуйте , какие из продуктов (или никакие ) следует доработать.

Исходные данные: в течение первого производственного процесса производятся четыре продукта А, Б, С, Д. Ожидаемые затраты процесса- 43000 руб., при этом ожидаемый выход:

Продукт А- 200 кг при цене реализации 55 руб/кг

Продукт Б – 210 кг при цене реализации данного продукта 48 руб за кг

Продукт С – 300 кг при цене реализации данного продукта 61 руб за кг

Продукт Д – 300 кг при цене реализации данного продукта 51 руб за кг

По окончании первого процесса продукты А, Б, С, Д могут быть доработаны (заработная плата рабочих на дополнительную доработку составляет 20 руб за 1 час), в результате чего могут быть получены соответственно продукты повышенного качества – 1,2,3,4. Трудозатраты и цены реализации:

Продукт А- продукт 1 – 1 ч на 1 кг по 68 руб за 1 кг

Продукт Б- продукт 2 –2,5 ч на 1 кг по 54 руб за 1 кг

Продукт С- продукт 3 – 3,5 ч на 1 кг по 70 руб за 1 кг

Продукт Д- продукт 3 – 3,5 ч на 1 кг по 70 руб за 1 кг

Любые доработки ведут к отбраковке 5 % первоначальной продукции (А,Б,С,Д).

Решение

1. Осуществим распределение расходов по процессу на каждый продукт на основе выручки от реализации.

Определим выручку от реализации каждого продукта:

А- 200 кг*55 руб/кг=11000 руб.

Б- 210 кг*48 руб/кг=12810 руб.

В- 300 кг*61 руб/кг=15300 руб.

Г- 300 кг*51 руб/кг=15300 руб.

Всего выручка от реализации составляет 54410 руб.

|

Наименование продукции |

Выручка от реализации |

Процент распределения расходов |

|

А |

11000 |

20 |

|

Б |

12810 |

24 |

|

В |

15300 |

28 |

|

Г |

15300 |

28 |

|

Итого |

54410 |

100 |

Определим себестоимость единицы продукции

|

Наименование продукции |

Процент распределения расходов |

Себестоимость единицы, руб. |

|

А |

20 |

43000*0,2/200=43 |

|

Б |

24 |

43000*0,24/210=49 |

|

В |

28 |

43000*0,28/300=40 |

|

Г |

28 |

43000*0,28/300=40 |

|

Итого |

100 |

Прибыль от реализации составит:

продукта А 11000-8600=2400 руб продукта Б- 12810- 10320=2490 руб продукта В- 15300- 12040=3260 руб продукта Г- 15300- 12040=3260 руб

Таким образом можно сделать вывод от том, что все продукты могут переработаны в продукты повышенного качества.

По окончании первого процесса продукты А, Б, С, Д были доработаны , в результате чего были получены соответственно продукты повышенного качества – 1,2,3,4. При этом был получен следующий выход продукции:

Продукт 1 – 190 кг

Продукт 2 – 199,5 кг

Продукт 3 – 285 кг

Продукт 4 – 285 кг

Выручка от реализации данного вида продуктов составила соответственно:

Продукт 1 – 12920 руб

Продукт 2 – 10773 руб

Продукт 3 – 19950 руб

Продукт 4 – 19950 руб

Расходы на дополнительную доработку составили соответственно:

Продукт 1 – 190 кг*1ч/кг*20 руб/ч = 3800 руб

Продукт 2 – 199,5 кг*2,5 ч/кг*20 руб/ч = 9975 руб.

Продукт 3 – 285 кг*3,5 ч/кг*20 руб/ч = 19950 руб

Продукт 4 – 285 кг*3,5 ч/кг*20 руб/ч = 19950 руб

Дополнительные расходы на единицу продукции составили:

Продукт 1 – 20 руб

Продукт 2 – 50 руб

Продукт 3 – 70 руб

Продукт 4 – 70 руб

После дополнительной переработки себестоимость продуктов повышенного качества составила:

Продукт 1- 190 кг*63= 11970 руб.

Продукт 2- 199,5 кг*99= 19750,5 руб

Продукт 3- 285 кг*110= 31350 руб

Продукт 4- 285 кг*110= 31350 руб

Прибыль(убыток) от реализации продуктов повышенного качества составит:

Продукт 1- = 12920-11970=950 руб

Продукт 2- = 10773-19750,5 = -8977,5 руб

Продукт 3- = 19950-31350 = -11400 руб.

Продукт 4- 19950-31350 = - 11400 руб.

Отсюда можем сделать вывод о нецелесообразности дополнительной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.