дисконтированное расчетное (приведенное к началу проекта) значение результатов по i-му варианту проекта (i = 2);

-Зi^- дисконтированное расчетное (приведенное к началу проекта) значение затрат при условии, что в них не входят капитальные вложения, по тому же варианту;

Кi^- дисконтированное расчетное (приведенное к началу проекта) значение первоначальных капитальных вложений по тому же варианту.

Требуется выбрать такой (i-ый) вариант проекта, при котором

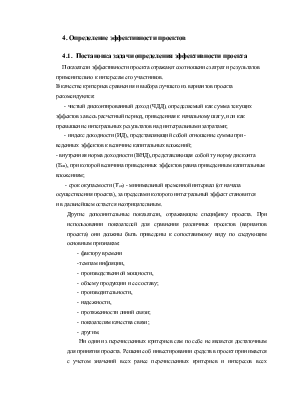

![]() ЧДД = (Ri^ - Зi^) - Кi^ макс

ЧДД = (Ri^ - Зi^) - Кi^ макс

При условии, что:

1) ЧДДi > 0

2)

ИДi = ![]() (Ri^ - Зi^) > 1

(Ri^ - Зi^) > 1

3) ЧДДi > 0 и ИДi > 1

4) ВНДi = Eвн > E

5)

Tok = ![]() {tok}

{tok}

где Ri^ =  *

*

Зi^

= * ![]()

Кi^ = *

at =  - дисконтирующий множитель

- дисконтирующий множитель

Е – норма дохода.

4.2. Порядок расчета

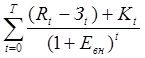

1. Рассчитывается чистый дисконтированный доход (ЧДД) по формуле (1).

2. Производится оценка экономической эффективности проекта по ЧДД:

- если ЧДД > 0 проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект;

- если ЧДД < 0, проект не эффективен. Инвестор понесет убытки.

3. Рассчитывается индекс доходности (ИД) по формуле (2).

4. Производится оценка эффективности проекта по ИД:

- если ИД > 1, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии;

- если ИД < 1, проект не эффективен.

5. Рассчитывается внутренняя норма доходности ВНД (Евн) по формуле:

= 0

= 0

6. Производится сравнение ВНД проекта (Евн) с требуемой инвестором нормой дохода (Е) на вкладываемый капитал. При этом должно выполняться условие:

Евн > = Е

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал (условие (10 ) выполняется), инвестиции в данный проект оправданы, и может рассматриваться вопрос его принятии. В противном случае инвестиции в данный проект не целесообразны.

7. Рассчитывается срок окупаемости Ток проекта, т. е. определяется мини мальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект (ЧДД) становится и в дальнейшем остается неотрицательным. Расчет срока окупаемости производится в месяцах, кварталах или годах. Рассчитывается индекс доходности (ИД) по формуле (2).

4.3. Расчёт экономической эффективности проекта ЦРРЛ Самара- Оренбург для аппаратуры FUJITSU

4.3.1. Расчёт капитальных вложений

Структура цены ЦРРЛ Самара-Оренбург для аппаратуры FUJITSU приведена в таблице 4.1.

Таблица 4.1

|

№ |

Описание |

Цена (тыс.дол) |

Цена (тыс.руб) |

|

1 |

Цифровая Радиорелейная Система SDH |

1.313.408 |

39.402.240 |

|

2 |

Дополнительное оборудование |

86.374 |

2.591.220 |

|

3 |

Цифровая система передачи SDH |

645.959 |

19.378.770 |

|

4 |

Антенна и Фидер |

1.489.620 |

44.688.600 |

|

5 |

Электропитание |

89.794 |

2.693.820 |

|

6 |

Контейнер |

98.307 |

2.949.210 |

|

7 |

Монтажные материалы |

92.650 |

2.779.500 |

|

8 |

Всего |

3.816.112 |

114.483.360 |

|

9 |

Перевозка и страховка |

4.008 |

120.240 |

|

10 |

ОБОРУДОВАНИЕ ВСЕГО |

4.216.912 |

126.507.360 |

Продолжение таблицы 4.1 |

|||

|

№ |

Описание |

Цена (тыс.дол) |

Цена (тыс.руб) |

|

11 |

Надзор за монтажом |

219.860 |

659.580 |

|

12 |

Надзор за проведением испытаний и вводом в эксплуатацию |

267.880 |

803.640 |

|

13 |

Обучение |

123.583 |

3.707.490 |

|

14 |

УСЛУГИ ВСЕГО |

611.323 |

18.339.690 |

|

15 |

НДС ЗА УСЛУГИ |

122.265 |

3.667.950 |

|

16 |

ИТОГО |

4.950.500 |

148.515.000 |

Общая сумма капитальных вложений К = $ 4.950.500 = 148.515.000 [руб]

4.3.2. Расчёт тарифных доходов

Расчет тарифных доходов производится на основании объема услуг связи и средних доходных такс по видам услуг связи, либо по утвержденным тарифам, т. е.:

D =  ;

(4.1)

;

(4.1)

где D – тарифные доходы;

Qнпi – объём платных услуг;

q – средняя доходная такса.

В нашем случае q = 0,349 руб за минуту на 50 км.

Qнпi = 1890 каналов

R = 384 км.

Тарифные доходы в месяц:

4.3.3. Расчёт эксплуатационных расходов

Расчет годовых эксплуатационных расходов производится по статьям затрат:

- заработная плата (основная и дополнительная);

- отчисления на социальные нужды;

- амортизационные отчисления:

- затраты на электроэнергию;

- материалы и запасные части;

- прочие производственные, транспортные, управленческие в хозяйственные расходы.

При расчёте эксплуатационных расходов в нашем случае учёт заработной платы, а следовательно и отчислений на социальные нужды производить не надо, т.к. при вводе в эксплуатацию магистрали новые штатные единицы не вводятся .

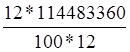

Амортизационные отчисления:

; (4.2)

; (4.2)где аi =12 % - норма амортизации

Фосн = 114483360 [руб]

= 114483,36 [руб]

= 114483,36 [руб]Расчёт эксплуатационных расходов произведём укрупнённым методом : амортизация + заработная плата составляет 75% от общей суммы эксплуатационных расходов.

З = А*100 / 75; (4.3)

З = 114483,36*100 / 75 = 1526445 [руб]

Таблица 4.2

|

Т |

ai |

Ri |

Зi |

Ki |

ЧДДi |

ЧДД |

ИД |

|

0 |

1 |

0 |

0 |

126507360 |

-126507360 |

-126507360 |

|

|

1 |

0.952381 |

0 |

0 |

6595800 |

-6281714.3 |

-132789074 |

|

|

2 |

0.907029 |

0 |

0 |

8036400 |

-7289251.7 |

-140078326 |

|

|

3 |

0.863838 |

0 |

0 |

3707490 |

-3202669.3 |

-143280995 |

|

|

4 |

0.822702 |

0 |

0 |

3667950 |

-3017631.5 |

-146298627 |

|

|

5 |

0.783526 |

21827286 |

1526445 |

0 |

15906240 |

-130392387 |

0.136692 |

|

6 |

0.746215 |

21827286 |

1526445 |

0 |

15148800 |

-115243586 |

0.273384 |

|

7 |

0.710681 |

21827286 |

1526445 |

0 |

14427429 |

-100816157 |

0.410077 |

|

8 |

0.676839 |

21827286 |

1526445 |

0 |

13740408 |

-87075749 |

0.546769 |

|

9 |

0.644609 |

21827286 |

1526445 |

0 |

13086103 |

-73989646 |

0.683461 |

|

10 |

0.613913 |

21827286 |

1526445 |

0 |

12462955 |

-61526690 |

0.820153 |

|

11 |

0.584679 |

21827286 |

1526445 |

0 |

11869481 |

-49657209 |

0.956845 |

|

12 |

0.556837 |

21827286 |

1526445 |

0 |

11304268 |

-38352941 |

1.093538 |

|

13 |

0.530321 |

21827286 |

1526445 |

0 |

10765970 |

-27586971 |

1.23023 |

|

14 |

0.505068 |

21827286 |

1526445 |

0 |

10253304 |

-17333667 |

1.366922 |

|

15 |

0.481017 |

21827286 |

1526445 |

0 |

9765051.7 |

-7568615.3 |

1.503614 |

|

16 |

0.458112 |

21827286 |

1526445 |

0 |

9300049.3 |

1731433.9 |

1.640306 |

|

17 |

0.436297 |

21827286 |

1526445 |

0 |

8857189.8 |

10588624 |

1.776999 |

Расчёт произведён для нормы дисконта Е = 0,6. Е<Eвнд = 0,7

Из результатов расчёта видно, что срок окупаемости проекта Ток = 16 [мес.]

4.4. Расчёт экономической эффективности проекта ЦРРЛ Самара-Оренбург для аппаратуры SIEMENS

4.4.1. Расчёт капитальных вложений

Структура цены ЦРРЛ Самара-Оренбург для аппаратуры SIEMENS приведена в таблице 4.3.

Таблица 4.3

|

№ |

Описание |

Цена ($) |

Цена (руб) |

|

1 |

Цифровая Радиорелейная Система SDH |

1.444.748 |

43.342.464 |

|

2 |

Дополнительное оборудование |

95.011 |

2.850.342 |

|

3 |

Цифровая система передачи SDH |

710.554 |

21.316.647 |

|

4 |

Антенна и Фидер |

1.638.582 |

49.157.460 |

|

5 |

Электропитание |

98.773 |

2.963.202 |

|

6 |

Контейнер |

108.137 |

3.244.131 |

|

7 |

Монтажные материалы |

10.191 |

305.745 |

|

8 |

Всего |

4.197.723 |

125.931.696 |

|

9 |

Перевозка и страховка |

4.408 |

132.264 |

|

10 |

ОБОРУДОВАНИЕ ВСЕГО |

4.638.603 |

139.158.096 |

|

11 |

Надзор за монтажом |

24.184 |

725.538 |

|

12 |

Надзор за проведением испытаний и вводом в эксплуатацию |

29.466 |

884.004 |

|

13 |

Обучение |

135.941 |

4.078.239 |

|

14 |

УСЛУГИ ВСЕГО |

672.455 |

20.173.659 |

|

15 |

НДС ЗА УСЛУГИ |

134.491 |

4.034.745 |

|

16 |

ИТОГО |

5.445.550 |

163.366.500 |

Общая сумма капитальных вложений К = $ 5.445.550 = 163.366.500 [руб]

4.4.2. Расчёт тарифных доходов

Расчет тарифных доходов производится по формуле (4.1)

В нашем случае q = 0,349 руб за минуту на 50 км.

Qнпi = 1890 каналов

R = 384 км.

Тарифные доходы в месяц:

4.4.3. Расчёт эксплуатационных расходов

Расчет годовых эксплуатационных расходов производится по статьям затрат:

- заработная плата (основная и дополнительная);

- отчисления на социальные нужды;

- амортизационные отчисления:

- затраты на электроэнергию;

- материалы и запасные части;

- прочие производственные, транспортные, управленческие в хозяйственные расходы.

При расчёте эксплуатационных расходов в нашем случае учёт заработной платы, а следовательно и отчислений на социальные нужды производить не надо, т.к. при вводе в эксплуатацию магистрали новые штатные единицы не вводятся .

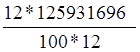

Амортизационные отчисления рассчитываются по формуле (4.2) где аi =12 % - норма амортизации

Фосн = 125931696 [руб]

= 1259316,96 [руб]

= 1259316,96 [руб]Расчёт эксплуатационных расходов произведём по формуле (4.3)

З = 1259316,96 *100 / 75 = 1679089 [руб]

Таблица 4.4

|

Т |

ai |

Ri |

Зi |

Ki |

ЧДДi |

ЧДД |

ИД |

|

0 |

1 |

0 |

0 |

139158096 |

-139158096 |

-139158096 |

|

|

1 |

0.952381 |

0 |

0 |

7255380 |

-6909885.7 |

-146067982 |

|

|

2 |

0.907029 |

0 |

0 |

8840040 |

-8018176.9 |

-154086159 |

|

|

3 |

0.863838 |

0 |

0 |

4078239 |

-3522936.2 |

-157609095 |

|

|

4 |

0.822702 |

0 |

0 |

4034745 |

-3319394.7 |

-160928489 |

|

|

5 |

0.783526 |

21827286 |

1526445 |

0 |

15906240 |

-145022249 |

0.124266 |

|

6 |

0.746215 |

21827286 |

1526445 |

0 |

15148800 |

-129873449 |

0.248531 |

|

7 |

0.710681 |

21827286 |

1526445 |

0 |

14427429 |

-115446020 |

0.372797 |

|

8 |

0.676839 |

21827286 |

1526445 |

0 |

13740408 |

-101705612 |

0.497063 |

|

9 |

0.644609 |

21827286 |

1526445 |

0 |

13086103 |

-88619508 |

0.621328 |

|

10 |

0.613913 |

21827286 |

1526445 |

0 |

12462955 |

-76156553 |

0.745594 |

|

11 |

0.584679 |

21827286 |

1526445 |

0 |

11869481 |

-64287072 |

0.869859 |

|

12 |

0.556837 |

21827286 |

1526445 |

0 |

11304268 |

-52982804 |

0.994125 |

|

13 |

0.530321 |

21827286 |

1526445 |

0 |

10765970 |

-42216834 |

1.118391 |

|

14 |

0.505068 |

21827286 |

1526445 |

0 |

10253304 |

-31963530 |

1.242656 |

|

15 |

0.481017 |

21827286 |

1526445 |

0 |

9765051.7 |

-22198478 |

1.366922 |

|

16 |

0.458112 |

21827286 |

1526445 |

0 |

9300049.3 |

-12898429 |

1.491188 |

|

17 |

0.436297 |

21827286 |

1526445 |

0 |

8857189.8 |

-4041239 |

1.615453 |

|

18 |

0.415521 |

21827286 |

1526445 |

0 |

8435418.8 |

4394179.9 |

1.739719 |

|

19 |

0.395734 |

21827286 |

1526445 |

0 |

8033732.2 |

12427912 |

1.863984 |

Расчёт произведён для нормы дисконта Е = 0,6. Е<Eвнд = 0,65

Из результатов расчёта видно, что срок окупаемости проекта Ток = 18 [мес]

Из двух вариантов проекта ЦРРЛ Самара-Оренбург наиболее экономически

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.