Задача 1. Обґрунтування лізингової угоди

I. Вихідні дані

Вам необхідно подати пропозицію керівництву організації щодо вибору одного з методів фінансування: купити устаткування вартістю (К) чи придбати його на умовах довгострокової оренди (лізингу). Договір фінансового лізингу складається на визначений період із правом викупу майна за залишковою вартістю. Залишкова вартість орендованого майна визначається за методом прискореної амортизації за нормою На = 15%.

II. Завдання до ситуації

Обґрунтувати доцільність варіанту лізингової угоди за критерієм мінімуму дійсної вартості лізингу, якщо орендодавець пропонує альтернативний спосіб оплати: аванс А в = 50% від вартості об'єкта лізингу, пільги (відстрочку) виплат на 2 роки з наступною щорічною сумою платежів протягом 5 років рівними частками за 5% від вартості устаткування та наступним викупом устаткування за залишковою вартістю.

За результатами розрахунків подати пропозиції щодо варіанту лізингової угоди.

III. Інформаційне забезпечення задачі

Таблиця 1.1 — Вихідні дані

Варіант |

Балансова вартість обладнання К, тис.грн. |

Авансовий платіж А в , % |

Кредитна ставка П кр, % |

|

1 |

2 |

3 |

4 |

|

1 |

60 |

15 |

24 |

Орендодавець отримує аванс Ав (% від вартості обладнання). Комісійна винагорода складає Кв=5,3% від вартості об’єкта лізингу. Для фінансування операції лізину організація залучає кредит за процентною ставкою Пкр. Дисконтна ставка Ек=12%.

IV. Алгоритм розв’язання задачі

Таблиця 1.2 — Розрахунок лізингових платежів базового варіанта

|

Рік, t |

Амортизація тис.грн./рік |

Залишкова вартість |

Платежі за кредит Кр, тис. грн |

Лізингові платіжі ЛП = А+Кр+Кв тис.грн./рік |

||

|

К п тис. грн |

На кінець року |

|||||

|

К к тис. грн |

Кк /Кбал % |

|||||

|

1 |

А1= Кб На |

К1п=Кб |

Кк1=Кб-А1 |

%1=100-На |

Кб П кр |

|

|

2 |

А2= К1п Нуа |

К2п = Кк1 |

Кк2= К2п –А2 |

Кк2/ Кб |

К2п П кр |

|

|

3 |

А3= К2п Нуа |

К3п = Кк2 |

Кк3= К3п –А3 |

Кк3/ Кб |

К3п П кр |

|

|

4 |

||||||

|

5 |

||||||

|

6 |

||||||

|

7 |

||||||

|

Разом |

||||||

Розрахунок авансових платежів Ав = К х Нав% =

Аналогічно, розрахунок лізингових платежів альтернативного варіанта (Таблиця 1.3)

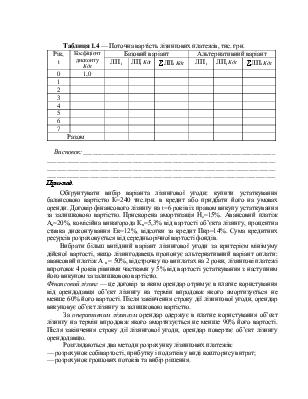

Таблиця 1.4 — Поточна вартість лізингових платежів, тис. грн.

|

Рік, t |

Коефіцієнт дисконту Kдt |

Базовий варіант |

Альтернативний варіант |

||||

|

ЛП t |

ЛПt Kдt |

åЛПt Kдt |

ЛП t |

ЛПt Kдt |

åЛПt Kдt |

||

|

0 |

1,0 |

||||||

|

1 |

|||||||

|

2 |

|||||||

|

3 |

|||||||

|

4 |

|||||||

|

5 |

|||||||

|

6 |

|||||||

|

7 |

|||||||

Разом |

|||||||

Висновок:_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Приклад.

Обґрунтувати вибір варіанта лізингової угоди: купити устаткування балансовою вартістю К=240 тис.грн. в кредит або придбати його на умовах оренди. Договір фінансового лізингу на t=6 років із правом викупу устаткування за залишковою вартістю. Прискорена амортизація На=15%. Авансовий платіж Ав=20%, комісійна винагорода Кв=5,3% від вартості об’єкта лізингу, процентна ставка дисконтування Ек=12%, відсотки за кредит Пкр=14%. Сума кредитних ресурсів розраховується від середньорічної вартості фондів.

Вибрати більш вигідний варіант лізингової угоди за критерієм мінімуму дійсної вартості, якщо лізингодавець пропонує альтернативний варіант оплати: авансовий платіж А в = 50%, відстрочку по виплатах на 2 роки, лізингові платежі впротовж 4 років рівними частками у 5% від вартості устаткування з наступним його викупом за залишковою вартістю.

Фінансовий лізинг — це договір за яким орендар отримує в платне користування від орендодавця об’єкт лізингу на термін впродовж якого амортизується не менше 60% його вартості. Після закінчення строку дії лізингової угоди, орендар викуповує об’єкт лізингу за залишковою вартістю.

За оперативним лізингом орендар одержує в платне користування об’єкт лізингу на термін впродовж якого амортизується не менше 90% його вартості. Після закінчення строку дії лізингової угоди, орендар повертає об’єкт лізингу орендодавцю.

Розглядаються два методи розрахунку лізингових платежів:

— розрахунок собівартості, прибутку і податків у виді кошторису витрат;

— розрахунок грошових потоків та вибір рішення.

За користування об’єктом лізингу орендар вносить періодичні лізингові платежі ЛП, що включають податки:

ЛП = А + Кр + Кв, де А – амортизаційні відрахування;

Кр – платежі за кредит;

Кв – комісійні винагороди.

Амортизаційні відрахування (А) розраховуються за двома основними методами прискореної амортизації:

= методом зменшуваного залишку;

= методом суми чисел (кумулятивний метод).

За методом зменшуваного залишку норма амортизації, що призначена для рівномірного нарахування зношення, збільшується у 1,5-2 рази. Амортизація нараховується не від початкової вартості основних фондів, а від тієї її частини, що ще незамортизована.

За комулятивним методом використовуються більш високі норми амортизації у першій половині амортизаційного періоду, а у другій половині амортизаційного періоду відбувається їх поступове зниження.

Прискорена амортизація здійснюється за нормами:

1-й рік експлуатації…….. 15%;

2-й рік…..……………....... 30%;

3-й рік................................. 20%;

4-й рік................................. 15%;

5-й рік................................. 10%;

6-й рік................................... 5%;

7-й рік................................... 5%.

Наприклад. Вибір методу нарахування прискореної амортизації за умови що початкова вартість обладнання 100 тис.грн., нормативний строк служби 5 років.

Н а = (Вп / Вп х Тсл )х100 = (100 / 100 х 5) = 20%.

За методом зменшуваного залишку норма амортизації збільшується вдвічі:

На = 20х2= 40%. Сума амортизації :

1-й рік 100 х 0,4 = 40 тис.грн.;

2-й рік (100 — 40) х 0,4 = 24 тис.грн.;

3-й рік (60 — 24) х 0,4 = 14,4 тис.грн.;

4-й рік (36 — 14,4) х 0,4 = 8,64 тис. грн.;

5-й рік (21,6 — 8,64) х 0,4 = 5,18 тис.грн.

Нагромаджена за 5 років експлуатації сума амортизаційних відрахувань

А = 40 + 24 + 14,4 + 8,64 + 5,18 = 92,22 тис.грн.

Різниця 100 — 92,22 = 7,78 тис.грн. становить ліквідаційну вартість фондів.

За кумулятивним методом знаходимо суму, яку складають цифрові значення років експлуатації фондів: 1+2+3+4+5 = 15.

Утворюємо ряд із простих дріб типу 1/15 ... 5/15 та розміщуємо їх у зворотньому порядку: 5/25; 4/15 ... 1/15.

Знаходимо амортизаційні суми за рік :

1-й рік 100 х (5/15) = 33,3 тис.грн.;

2-й рік 100 х (4/15) = 26,6 тис.грн.;

3-й рік 100 х (3/15) = 20,0 тис.грн.;

4-й рік 100 х (2/15) = 13,3 тис.грн.;

5-й рік 100 х (1/15) = 6,67 тис.грн.

Нагромаджена сума амортизації:

А = 33,3 + 26,6 + 20 + 13,3 + 6,67 = 99,87 тис.грн.

Висновок. Кумулятивний метод нарахування прискореної амортизації краще. За цим методом практично уся вартість фондів амортизується за 5 років

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.