|

МІНІСТЕРСТВО ОСВІТИ і НАУКИ УКРАЇНИ ХАРКІВСЬКА НАЦІОНАЛЬНА АКАДЕМІЯ МІСЬКОГО ГОСПОДАРСТВА практикум курсу "МЕНЕДЖМЕНТ ОРГАНІЗАЦІЙ"

для студентів 5,6 курсу денної та заочної форм навчання напряму підготовки 052 Менеджмент спеціальності 7.050201, 8.050201 Менеджмент організацій Харків — ХНАМГ — 2005 |

Практикум курсу "Менеджмент організацій" для студентів 5, 6 курсу денної та заочної форм навчання напряму підготовки 052 Менеджмент, спеціальності 7.050201, 8.050201 Менеджмент організацій.

Укл. В.А.., І.Г. —Х.: ХНАМГ, 2005.— 40 с.

Укладач : В. А.

І.

Рецезент: .Є. М.

кафедрою менеджменту і маркетингу у міському господарстві, протокол № від 2005 р.

Загальна частина ……………………………………………………………………..4

Задача 1 Теперішня вартість грошових потоків ……………………...…………...5

Задача 2 Вибір виду бізнесу………………………………………………………..11

Задача 5 Оцінка конкурентоспроможності товару за показниками якості……..21

Задача 6 Технічний рівень та конкурентноздатність продукції…………………23

Задача 7 Оцінка рівня конкурентноздатності фірми……………………………...27

Задача 11 Ефективність внеску в акціонерне товариство…………………………..34

Задача 12 Оцінка гудвілу…………………………………………………………..36

Література…………………………………………………………………………..38

загальна частина

1. Організаційно – методичні вказівки

Напряму підготовки: 052 "Менеджмент".

За спеціальністю: 7.050201 "Менеджмент організацій".

Освітнього рівня: базова вища освіта.

Кваліфікації: "Спеціаліст з менеджменту".

З узагальненим обертом діяльності: низовий рівень управління у лінійних та функціональних підрозділах організацій різних форм власності та організаційно-правових форм.

Мета самостійної роботи: формування практичних знань і вмінь з управління функціональними підсистемами та елементами внутрішнього середовища організацій на всіх стадіях їх життєвого циклу.

Предмет: інтегрована сукупність управлінських задач в підсистемах організацій, їх стосунки із зовнішнім середовищем.

Завдання:

— формування вміння вирішування фахових питань;

— формування практичних навичок з організаційного проектування, функціонального управління підприємствами різних форм власності, виробничого і підприємницького менеджменту, реалізації комерційних функцій; управління нерухомістю, майном, фінансовими ресурсами, маркетингом, ризиками, кризовими ситуаціями; соціально-психологічною підсистемою, мотивації персоналу, підбору кадрів тощо;

— навчити компетентно приймати доцільні та обґрунтовані рішення, аналізувати і оцінювати ефективність управлінських рішень, захищати свою точку зору за прийнятими рішеннями, вести дискусію;

— формувати самодостатнього та соціально адаптованого менеджера.

В методичних рекомендаціях наведено 30 варіантів для розв’язування задач. Варіант завдання приймається кожним студентом у відповідності з останніми двома цифрами залікової книжки.

Поточний контроль знань здійснюється на практичних заняттях шляхом перевірки рішення задач. Підсумковий контроль — у формі екзамену. Допуском до екзамену є обов’язковий захист задач, що розв’язані та захист курсового проекту відповідно завданню у термін, встановлений графіком учбового процесу.

В ході практичних занять та самостійної роботи студенти повинні більш глибокого освоїти методику вирішення практичних задач менеджменту, використовувати нормативну, науково-технічну літературу, закордонні джерела, Internet, програмне забезпечення персональних комп’ютерів.

Задача 1. Теперішня вартість грошових потоків

Існують два основних методи оцінки ефективності управлінських рішень:

прості (статичні) і методи дисконтування (динамічні).

Статичні методи полягають у розрахунку звичайного строку окупності капіталовкладень (витрат) і норми прибутку.

1. Строк окупності витрат — це розрахунковий період відшкодування витрат (інвестицій, капіталовкладень ) за рахунок отриманого прибутку

![]()

,

років,

,

років,

де ІВ — витрати, інвестиції, капітальні вкладення;

Пр — прибуток від реалізації управлінського рішення (діяльності).

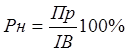

2. Проста норма прибутку, (рентабельність капіталу або витрат)

,

,

показує, яку частину витрат відшкодовують у виді прибутку за один інтервал планування. На попередній стадії, порівнюючи розрахункову норму прибутку з мінімальним чи середнім рівнем прибутковості, менеджер може прийти до висновку про доцільність подальшого аналізу даного проектного рішення.

Динамічні методи оцінки ефективності більш точні і знаходять саме широке поширення в практиці закордонних банків, фондів, фірм, інвесторів. Вони засновані на ряді принципів.

1. Оцінка повернення вкладеного капіталу на основі показника грошового потоку, формованого за рахунок сум чистого доходу (прибутку, економії) від експлуатації об'єкта та суми амортизаційних відрахувань.

2. Обов’язкове дисконтування (приведення до дійсної вартості) як інвстуємого капіталу (витрат), так і сум грошового потоку.

3. Вибір диференційованої ставки відсотка (дисконтної ставки) у процесі дисконтування грошового потоку з обліком: середньої, реальної депозитної ставки; темпу інфляції (премія за інфляцію), премії за ризик, премії за низьку ліквідність і ін. Умов здійснення проектного рішення.

4. Варіація значень використовуваної ставки відсотка для дисконтування залежно від цілей оцінки. За ставку відсотка можуть бути прийняті: середня депозитна або кредитна ставка; індивідуальна норма рентабельності вкладень з урахуванням рівня інфляції, ризику і ліквідності; альтернативна норма прибутковості по інших можливих видах вкладень; норма прибутковості по поточній господарській діяльності та ін.

Послідовність розрахунків

1. Розрахунок обсягу вкладень.

2. Визначення суми майбутніх грошових потоків:

Обсяг реалізації (продажів) х Тариф (ціна) =

= Доходи – Експлуатаційні витрати =

=Чистий дохід (прибуток) + Амортизація (Вартість основних фондів х Норму

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.