Тема 6. Управління фінансово-економічною

системою

6.1 управління витратами

Під витратами розуміють спожиті ресурси або гроші, які необхідно заплатити за товари, роботи, послуги. Для управління витратами потрібна інформація про об'єкт витрат: продукцію, роботи, послуги або види діяльності підприємства, які потребують оцінки витрат, що з ними пов'язані.

Таблиця 6.1 - Класифікація витрат

|

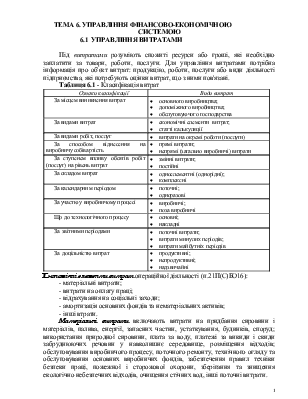

Ознаки класифікації |

Види витрат |

|

За місцем виникнення витрат |

· основного виробництва; · допоміжного виробництва; · обслуговуючого господарства |

|

За видами витрат |

· економічні елементи витрат; · статті калькуляції |

|

За видами робіт, послуг |

· витрати на окремі роботи (послуги) |

|

За способом віднесення на виробничу собівартість |

· прямі витрати; · непрямі (загально виробничі) витрати |

|

За ступенем впливу обсягів робіт (послуг) на рівень витрат |

· змінні витрати; · постійні |

|

За складом витрат |

· одноелементні (однорідні); · комплексні |

|

За календарним періодом |

· поточні; · одноразові |

|

За участю у виробничому процесі |

· виробничі; · поза виробничі |

|

Що до технологічного процесу |

· основні; · накладні |

За звітними періодами |

· поточні витрати; · витрати минулих періодів; · витрати майбутніх періодів |

|

За доцільністю витрат |

· продуктивні; · непродуктивні; · надзвичайні |

- матеріальні витрати;

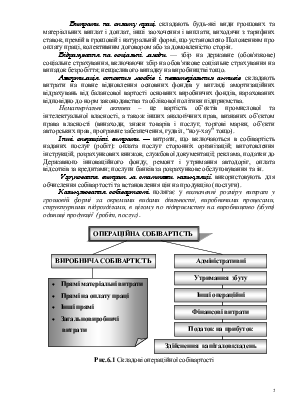

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація основних фондів та нематеріальних активів;

- інші втрати.

Матеріальні витрати включають витрати на придбання сировини і матеріалів, палива, енергії, запасних частин, устаткування, будинків, споруд; використання природної сировини, плата за воду, платежі за викиди і скиди забруднюючих речовин у навколишнє середовище, розміщення відходів; обслуговування виробничого процесу, поточного ремонту, технічного огляду та обслуговування основних виробничих фондів, забезпечення правил техніки безпеки праці, пожежної і сторожової охорони, зберігання та знищення екологічно небезпечних відходів, очищення стічних вод, інші поточні витрати.

Витрати на оплату праці складають будь-які види грошових та матеріальних виплат і доплат, інші заохочення і виплати, виходячи з тарифних ставок, премій в грошовій і натуральній формі, що установлено Положенням про оплату праці, колективним договором або за домовленістю сторін.

Відрахування на соціальні заходи — збір на державне (обов'язкове) соціальне страхування, включаючи збір на обов'язкове соціальне страхування на випадок безробіття; нещасливого випадку на виробництві тощо.

Амортизація основних засобів і нематеріальних активів складають витрати на повне відновлення основних фондів у вигляді амортизаційних відрахувань від балансової вартості основних виробничих фондів, нарахованих відповідно до норм законодавства та облікової політики підприємства.

Нематеріальні активи – це вартість об’єктів промислової та інтелектуальної власності, а також інших аналогічних прав, визнаних об’єктом права власності (винаходи, знаки товарів і послуг, торгові марки, об’єкти авторських прав, програмне забезпечення, гудвіл, “ноу-хау” тощо).

Інші операційні витрати — витрати, що включаються в собівартість наданих послуг (робіт): оплата послуг сторонніх організацій; виготовлення інструкцій, розрахункових книжок, службової документації; реклама, податки до Державного інноваційного фонду, ремонт і утримання автодоріг, оплата відсотків за кредитами; послуги банків за розрахункове обслуговування та ін.

Угруповання витрат за статтями калькуляції використовують для обчислення собівартості та встановлення цін на продукцію (послуги).

Калькулювання собівартості полягає у визначенні розміру витрат у грошовій формі за окремими видами діяльності, виробничими процесами, структурними підрозділами, в цілому по підприємству на виробництво (збут) одиниці продукції (робіт, послуг).

|

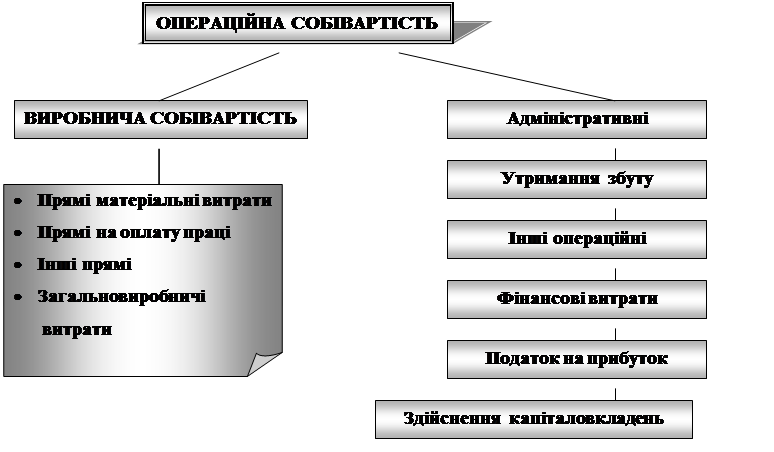

Рис.6.1 Складові операційної собівартості

Таблиця 6.2 – Види витрат залежно від цілей оцінки

|

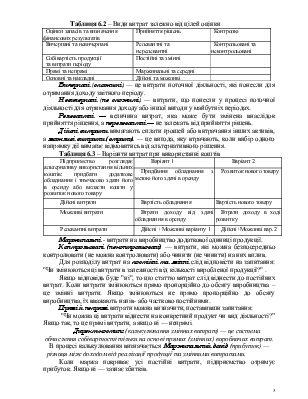

Оцінки запасів та визначення фінансових результатів |

Прийняття рішень |

Контролю |

|

Вичерпані та невичерпані |

Релевантні та нерелевантні |

Контрольовані та неконтрольовані |

|

Собівартість продукції та витрати періоду |

Постійні та змінні |

|

|

Прямі та непрямі |

Маржинальні та середні |

|

|

Основні та накладні |

Дійсні та можливі |

Вичерпані (спожиті) — це витрати поточної діяльності, які понесли для отримання доходу звітного періоду.

Невичерпані (не спожиті) — витрати, що понесли у процесі поточної діяльності для отримання доходу або іншої вигоди у майбутніх періодах.

Релевантні — величина витрат, яка може бути змінена внаслідок прийняття рішення, а нерелевантні — не залежать від прийняття рішень.

Дійсні витрати вимагають сплати грошей або витрачання інших активів, а можливі витрати (втрати) — це вигода, яку втрачають, коли вибір одного напрямку дії вимагає відмовитись від альтернативного рішення.

Таблиця 6.3 – Варіанти витрат при використанні коштів

|

Підприємство розглядає альтернативу використання вільних коштів: придбати додаткове обладнання і тимчасово здати його в оренду або вкласти кошти у розвиток нового товару |

Варіант 1 |

Варіант 2 |

|

Придбання обладнання з метою його здачі в оренду |

Розвиток нового товару |

|

|

Дійсні витрати |

Вартість обладнання |

Вартість нового товару |

|

Можливі витрати |

Втрати доходу від здачі обладнання в оренду |

Втрати доходу в ході розвитку |

|

Релевантні витрати |

Дійсні + Можливі варіанту 1 |

Дійсні+Можливі вар. 2 |

Маржинальні - витрати на виробництво додаткової одиниці продукції.

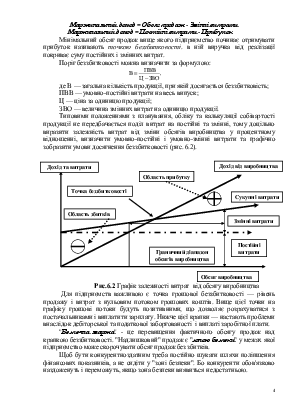

Контрольовані (неконтрольовані) — витрати, які можна безпосередньо контролювати (не можна контролювати) або чинити (не чинити) на них вплив.

Для розподілу витрат на постійні та змінні слід відповісти на запитання: "Чи змінюються ці витрати в залежності від кількості виробленої продукції?" .

Якщо відповідь буде "ні", то цю статтю витрат слід віднести до постійних витрат. Коли витрати змінюються прямо пропорційно до обсягу виробництва – це змінні витрати. Якщо змінюються не прямо пропорційно до обсягу виробництва, їх вважають напів- або частково постійними.

Прямі й непрямівитрати можна визначити, поставивши запитання:

"Чи можна ці витрати віднести на конкретний продукт чи вид діяльності?” Якщо так, то це прямі витрати, а якщо ні — непрямі.

Директ-костинг (калькулювання змінних витрат) — це система обчислення собівартості тільки на основі прямих (змінних) виробничих витрат. В процесі калькулювання визначається Маржинальний дохід (прибуток) —

різниця між доходом від реалізації продущії та змінними витратами.

Коли маржа покриває усі постійні витрати, підприємство отримує прибуток

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.