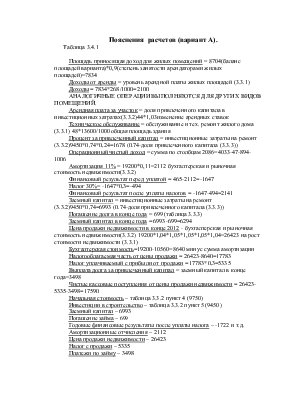

Пояснения расчетов (вариант А).

Таблица 3.4.1

Площадь приносящая доход для жилых помещений = 8704(баланс площадей варианта)*0,9(степень занятости арендаторами жилых площадей)=7834

Доходы от аренды = уровень арендной платы жилых площадей (3.3.1)

Доходы = 7834*268/1000=2100

АНАЛОГИЧНЫЕ ОПЕРАЦИИ ВЫПОЛНЯЮТСЯ ДЛЯ ДРУГИХ ВИДОВ ПОМЕЩЕНИЙ.

Арендная плата за участок = доля привлеченного капитала в инвестиционных затратах(3.3.2)44*1,03изменение арендных ставок

Техническое обслуживание = обслуживание и тех. ремонт жилого дома (3.3.1) 48*13600/1000 общая площадь здания

Процент за привлеченный капитал = инвестиционные затраты на ремонт (3.3.2)9450*0,74*0,24=1678 (0.74-доля привлеченного капитала (3.3.3))

Операционный чистый доход = сумма по столбцам 2086=4033-47-894-1006

Амортизация 11% = 19200*0,11=2112 бухгалтерская и рыночная стоимость недвижимости(3.3.2)

Финансовый результат перед уплатой = 465-2112=-1647

Налог 30%= -1647*0,3=-494

Финансовый результат после уплаты налогов = -1647-494=2141

Заемный капитал = инвестиционные затраты на ремонт (3.3.2)9450*0,74=6993 (0.74-доля привлеченного капитала (3.3.3))

Погашение долга в конце года = 699 (таблица 3.3.3)

Заемный капитал в конце года = 6993-699=6294

Цена продажи недвижимости в конце 2012 - бухгалтерская и рыночная стоимость недвижимости(3.3.2) 19200*1,04*1,05*1,05*1,05*1,04=26423 на рост стоимости недвижимости (3.3.1)

Бухгалтерская стоимость=19200-10560=8640 минус сумма амортизации

Налогооблагаемая часть от цены продажи = 26423-8640=17783

Налог уплачиваемый с прибыли от продажи = 17783*0,3=5335

Выплата долга за привлеченный капитал = заемный капитал в конце года=3498

Чистые кассовые поступления от цены продажи недвижимости = 26423-5335-3498=17590

Начальная стоимость – таблица 3.3.2 пункт 4 (9750)

Инвестиции в строительство – таблица 3.3.2 пункт 5 (9450)

Заемный капитал – 6993

Погашение займа – 699

Годовые финансовые результаты после уплаты налога – -1722 и т.д.

Амортизационные отчисления – 2112

Цена продажи недвижимости – 26423

Налог с продажи – 5335

Платежи по займу – 3498

Кассовые поступления – сумма по столбцам

Рентабельность

Таблица 3.4.2

Кассовые поступления умножаются на норму дисконта

-1722*0,9524=-1640

840=(-12207)+(-1640)+(-660)+(-201)+(-43)+442+15150

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.