2.2. Анализ финансового состояния предприятия.

Результаты анализа аналитического баланса

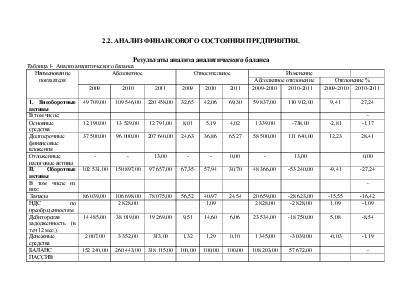

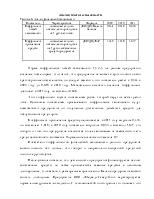

Таблица 1- Анализ аналитического баланса

|

Наименование показателя |

Абсолютное |

Относительное |

Изменение |

|||||||

|

Абсолютное отклонение |

Отклонение % |

|||||||||

|

2009 |

2010 |

2011 |

2009 |

2010 |

2011 |

2009-2010 |

2010-2011 |

2009-2010 |

2010-2011 |

|

|

1. Внеоборотные активы |

49 709,00 |

109 546,00 |

220 458,00 |

32,65 |

42,06 |

69,30 |

59 837,00 |

110 912,00 |

9,41 |

27,24 |

|

В том числе: |

- |

|||||||||

|

Основные средства |

12 190,00 |

13 529,00 |

12 791,00 |

8,01 |

5,19 |

4,02 |

1 339,00 |

-738,00 |

-2,81 |

-1,17 |

|

Долгосрочные финансовые вложения |

37 500,00 |

96 000,00 |

207 640,00 |

24,63 |

36,86 |

65,27 |

58 500,00 |

111 640,00 |

12,23 |

28,41 |

|

Отложенные налоговые активы |

- |

- |

13,00 |

- |

- |

0,00 |

- |

13,00 |

0,00 |

|

|

II. Оборотные активы |

102 531,00 |

150 897,00 |

97 657,00 |

67,35 |

57,94 |

30,70 |

48 366,00 |

-53 240,00 |

-9,41 |

-27,24 |

|

В том числе из них: |

- |

|||||||||

|

Запасы |

86 039,00 |

106 698,00 |

78 075,00 |

56,52 |

40,97 |

24,54 |

20 659,00 |

-28 623,00 |

-15,55 |

-16,42 |

|

НДС по преобр.ценностям |

2 828,00 |

1,09 |

2 828,00 |

-2 828,00 |

1,09 |

-1,09 |

||||

|

Дебиторская задолженность (в теч 12 мес.) |

14 485,00 |

38 019,00 |

19 269,00 |

9,51 |

14,60 |

6,06 |

23 534,00 |

-18 750,00 |

5,08 |

-8,54 |

|

Денежные средства |

2 007,00 |

3 352,00 |

313,00 |

1,32 |

1,29 |

0,10 |

1 345,00 |

-3 039,00 |

-0,03 |

-1,19 |

|

БАЛАНС |

152 240,00 |

260 443,00 |

318 115,00 |

100,00 |

100,00 |

100,00 |

108 203,00 |

57 672,00 |

- |

|

|

ПАССИВ |

||||||||||

Продолжение таблицы1

|

3. Капитал и резервы |

|||||||||||

|

1. Собственный капитал |

70 966,00 |

99 490,00 |

118 844,00 |

46,61 |

38,20 |

37,36 |

28 524,00 |

19 354,00 |

-8,41 |

-0,84 |

|

|

в том числе: |

|||||||||||

|

Уставный капитал |

17,00 |

17,00 |

17,00 |

0,01 |

0,01 |

0,01 |

- |

- |

- |

-0,00 |

|

|

Нераспределенная прибыль |

70 949,00 |

99 473,00 |

118 827,00 |

46,60 |

38,19 |

37,35 |

28 524,00 |

19 354,00 |

-8,41 |

-0,84 |

|

|

4. Долгосрочные обязательства |

21 000,00 |

52 500,00 |

150 820,00 |

13,79 |

20,16 |

47,41 |

31 500,00 |

98 320,00 |

6,36 |

27,25 |

|

|

В том числе: |

- |

- |

|||||||||

|

Займы и кредиты |

21 000,00 |

52 500,00 |

150 466,00 |

13,79 |

20,16 |

47,30 |

31 500,00 |

97 966,00 |

6,36 |

27,14 |

|

|

Отложенные налоговые обязательства |

354,00 |

0,11 |

- |

354,00 |

0,11 |

||||||

|

5. Краткосрочные обязательства |

60 274,00 |

108 453,00 |

48 451,00 |

39,59 |

41,64 |

15,23 |

48 179,00 |

-60 002,00 |

2,05 |

-26,41 |

|

|

из них: |

- |

||||||||||

|

Займы, кредиты |

39 465,00 |

80 079,00 |

19 718,00 |

25,92 |

30,75 |

6,20 |

40 614,00 |

-60 361,00 |

4,82 |

-24,55 |

|

|

кредиторская задолженность |

20 809,00 |

28 374,00 |

28 733,00 |

13,67 |

10,89 |

9,03 |

7 565,00 |

359,00 |

-2,77 |

-1,86 |

|

|

Баланс |

152 240,00 |

260 443,00 |

318 115,00 |

100,00 |

100,00 |

100,00 |

108 203,00 |

57 672,00 |

|||

Проанализировав данные проведенного анализа аналитического баланса за 2009,2010,2011 года, видим валюта баланса в 2010 году увеличилась на 108 203 тыс.руб. по сравнению с 2009,а 2011 году валюта баланса увеличилась на 57 672 тыс. руб.

Размер внеоборотных активов увеличился в 2011 году на 110 912 за счет увеличения долгосрочных финансовых вложений: в 2010 г они составили 96 000 тыс. руб. 36,86% , а в 2011 году их величина составила 207 640 тыс.руб. ,65,27% . И наоборот, оборотные активы уменьшились, их удельный вес в общей стоимости активов уменьшился в 2010 году на 9,41 % по сравнению с 2009, а в 2011 году уменьшился на 27,24%. Таким образом, имущественная масса увеличивалась, в основном, за счет роста внеоборотных активов. Это подтверждается данными об изменениях в составе имущества предприятия.

Основные средства в 2010 году увеличились на 1339 тыс.руб по сравнению с 2009г ., но к 2011 году они уменьшились на 738 тыс.руб. по сравнению с 2010годом.

Доля запасов уменьшилась в анализируемые периоды с 56,52% до 24,14%. Основной удельный вес в запасах составляет готовая продукция. В силу специфики деятельности анализируемой организации, удельный вес как незавершенного производства, так и сырья и материалов незначителен.

Дебиторская задолженность в 2010 году увеличилась на 5,08% по сравнению с 2009 годом, а кредиторская задолженность уменьшилась на 2,77%, это хорошая тенденция, так как видно, что денежные средства, которые поступают на счет дебиторской задолженности хватает, чтобы погасить кредиторскую задолженность и темп роста дебиторской задолженности больше чем рост кредиторской задолженности. Но в 2011 году картина меняется: дебиторская задолженность уменьшилась на 8,54%, и кредиторская задолженность уменьшилась на 1,86%.

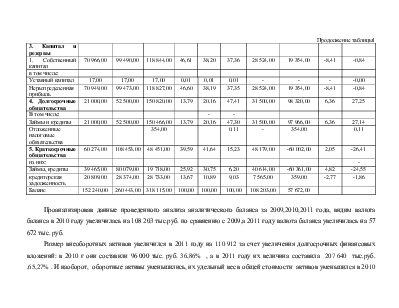

Анализ источников средств показывает, что произошло увеличение собственного капитала на 28 524,00 тыс.руб., в 2010 году , а в 2011 году 19 354,00 тыс.руб., причем этот рост произошел за счет прибыли, что является хорошим показателем, и это наиболее значимая статья собственного капитала.

Доля собственного капитала уменьшилась на 8,41%, но в 2011 году уменьшение снизилось до 0,84%. Размер уставного, резервного и добавочного капитала остались неизменными на протяжении всего периода. Размер уставного капитала остался неизменным на протяжении всего периода.

Удельный вес долгосрочных обязательств в 2010 г увеличился на 6,36% по сравнению с 2009г., а в 2011 году удельный вес увеличился на 27,14%, что может объясняться привлечением долгосрочных кредитов для развития компании. Однако доля заемных средств, привлекавшихся на краткосрочной основе, сократилась на 24,55% в 2009 году по сравнению с 2010г.

При анализе заемного капитала стоит отметить значительный прирост долгосрочных кредитов и займов, который составил 98 320 тыс.руб. Столь резкое увеличение доли долгосрочных обязательств может свидетельствовать о том, что фирма планирует развивать свою деятельность в течение длительного периода.

Статья нераспределенный убыток отсутствует это является хорошей тенденцией.

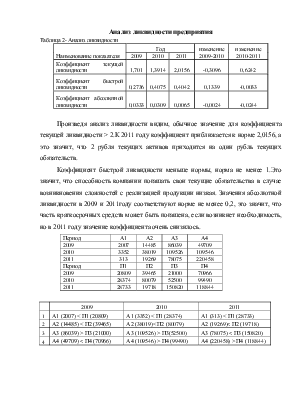

Таблица 2- Анализ ликвидности

|

Наименование показателя |

Год |

изменение 2009-2010 |

изменение 2010-2011 |

||

|

2009 |

2010 |

2011 |

|||

|

Коэффициент текущей ликвидности |

1,701 |

1,3914 |

2,0156 |

-0,3096 |

0,6242 |

|

Коэффициент быстрой ликвидности |

0,2736 |

0,4075 |

0,4042 |

0,1339 |

-0,0033 |

|

Коэффициент абсолютной ликвидности |

0,0333 |

0,0309 |

0,0065 |

-0,0024 |

-0,0244 |

Произведя анализ ликвидности видим, обычное значение для коэффициента текущей ликвидности > 2.К 2011 году коэффициент приближается к норме 2,0156, а это значит, что 2 рубля текущих активов приходится на один рубль текущих обязательств.

Коэффициент быстрой ликвидности меньше нормы, норма не менее 1.Это значит, что способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции низкая. Значения абсолютной ликвидности в 2009 и 2011году соответствуют норме не менее 0,2, это значит, что часть краткосрочных средств может быть погашена, если возникнет необходимость, но в 2011 году значение коэффициента очень снизилось.

|

Период |

А1 |

А2 |

А3 |

А4 |

|

2009 |

2007 |

14485 |

86039 |

49709 |

|

2010 |

3352 |

38019 |

109526 |

109546 |

|

2011 |

313 |

19269 |

78075 |

220458 |

|

Период |

П1 |

П2 |

П3 |

П4 |

|

2009 |

20809 |

39465 |

21000 |

70966 |

|

2010 |

28374 |

80079 |

52500 |

99490 |

|

2011 |

28733 |

19718 |

150820 |

118844 |

|

2009 |

2010 |

2011 |

|

|

1 |

А1 (2007) < П1 (20809) |

А1 (3352) < П1 (28374) |

А1 (313) < П1 (28733) |

|

2 |

А2 (14485) < П2 (39465) |

А2 (38019)< П2 (80079) |

А2 (19269)< П2 (19718) |

|

3 |

А3 (86039) > П3 (21000) |

А3 (109526) > П3(52500) |

А3 (78075) < П3 (150820) |

|

4 |

А4 (49709) < П4 (70966) |

А4 (109546) > П4 (99490) |

А4 (220458) > П4 (118844) |

Составив таблицы групп ликвидности активов, видим , в 2009 году кредиторская задолженность превышает сумму имеющихся денежных средств на предприятии, так же предприятие не может гасить краткосрочные кредиты, что не благоприятно влияет на финансовую устойчивость предприятия.

Проанализировав 2010 год, видим, что как и в 2009 году кредиторская задолженность превышает сумму имеющихся денежных средств на предприятии, так же предприятие не может гасить краткосрочные кредиты, что не благоприятно влияет на финансовую устойчивость предприятия, так же не происходит финансирование текущей деятельности предприятия.

Проанализировав 2011 год, можно сказать о том , что как и в 2009

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.