1.2. Классификация организационных форм аудиторских проверок

Аудит в зависимости от задания заказчика выполняет функции непрерывного (перманентного), ретроспективного и стратегического видов финансово-хозяйственного контроля (аудиторская фирма не имеет права сотрудничать с одним клиентом более 3-х лет).

Стратегический – определяет финансовое состояние. Аудиторские проверки отличаются от других форм финансово-хозяйственного контроля прежде всего организационными признаками и классификацией.

|

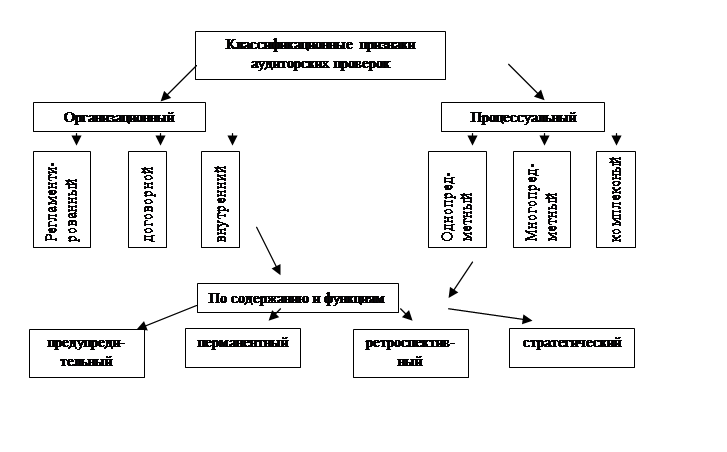

По организационным признакам аудиторские проверки подразделяются на регламентированные, т.е. определённые законодательством; договорной аудит – объект аудита, объём работ и период проведения проверки обуславливается согласованием сторон в виде договора; внутренний – поводится собственником в зависимости от необходимости.

По процессуальным признакам, т.е. участии в процессе проведения аудита различных специалистов и аудиторских организаций, различают:

- однопредметные – платежеспособность, эмиссия ценных бумаг, расход ФОТ

- многопредметные – определяется целый комплекс вопросов, которые проверяет аудитор

- комплексная – проводится несколькими специалистами (бухгалтера, финансисты, юристы). Руководитель аудиторской группы является, как правило серьёзным специалистом в области методологии финансово-хозяйственного контроля.

По содержанию и функциям:

- предупредительный (во избежание конфликтных ситуаций)

- перманентный (непрерывно) в процессе финансово-хозяйственной деятельности

- ретроспективный – проводится после выполнения хозяйственных операций и является внешним аудитом и выявляются отклонения от законодательных актов, системе бухгалтерского учёта и бухгалтерской отчетности

- стратегический – решает вопросы стратегии развития фирмы в перспективе (ревизия маркетинга, маркетинговой среды, развитие микро среды)

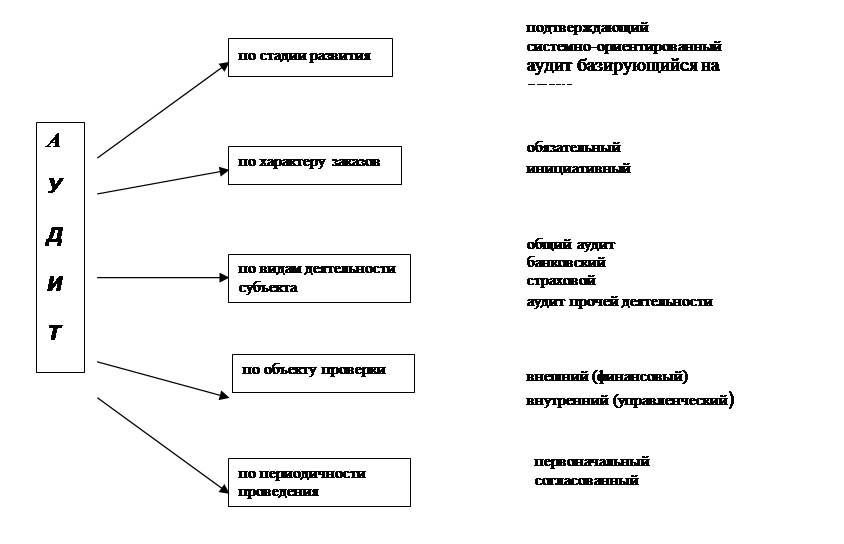

С точки зрения направлений аудит подразделяется на общий аудит (аудит предприятий и организаций различных организационно-правовых форм), банковский аудит (аудит в банках), аудит страховых организаций, аудит бирж, внебюджетных фондов, инвестиционных институтов.

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.