Тема. Формування і використання прибутку підприємств.

ЗАВДАННЯ 1. За даними ТОВ “Павлівське” на поточний рік визначити валовий прибуток від реалізації основних видів продукції рослинництва та тваринництва

Таблиця 1

Вихідні дані для розрахунку валового прибутку

|

Види продукції |

Реалізація за прогнозом, т |

Середня ціна 1 т (з ПДВ), грн. |

Собівартість 1 т, грн. |

|

Пшениця озима |

1670 |

615 |

347 |

|

Ячмінь |

1700 |

440 |

380 |

|

Овес |

1560 |

515 |

517 |

|

Цукровий буряк |

1540 |

348 |

284 |

|

Соняшник |

1341 |

588 |

865 |

|

Молоко |

|||

|

М'ясо ВРХ |

|||

|

М'ясо свиней |

Розрахунок провести в наступній таблиці.

Таблиця 2

РОЗРАХУНОК ВАЛОВОГО ПРИБУТКУ ТОВ “ПАВЛІВСЬКЕ”

|

Види продукції |

Реалізація, т |

Середня ціна 1т, грн. |

Собівартість 1 т, грн. |

Чистий доход від реалізації, тис. грн. |

Сума ПДВ, тис. грн. |

Доход від реалізації, тис. грн. |

Собівартість всього, тис. грн. |

Валовий прибуток, тис. грн. |

Рентабельність, % |

|

Пшениця озима |

|||||||||

|

Ячмінь |

|||||||||

|

Овес |

|||||||||

|

Цукровий буряк |

|||||||||

|

Соняшник |

|||||||||

|

Молоко |

|||||||||

|

М'ясо ВРХ |

|||||||||

|

М'ясо свиней |

|||||||||

|

Разом |

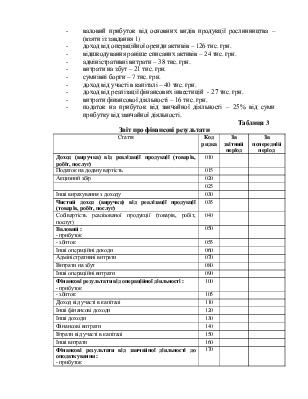

ЗАВДАННЯ 2. Визначити суму прибутку від операційної, звичайної діяльності, чистого прибутку на поточний рік, використовуючи дані попередніх завдань.

Вихідні дані :

- валовий прибуток від основних видів продукції рослинництва – (взяти із завдання 1)

- доход від операційної оренди активів – 126 тис. грн.

- відшкодування раніше списаних активів – 24 тис. грн.

- адміністративні витрати – 38 тис. грн.

- витрати на збут – 21 тис. грн.

- сумнівні борги – 7 тис. грн.

- доход від участі в капіталі – 40 тис. грн.

- доход від реалізації фінансових інвестицій - 27 тис. грн.

- витрати фінансової діяльності – 16 тис. грн.

- податок на прибуток від звичайної діяльності – 25% від суми прибутку від звичайної діяльності.

Таблиця 3

Звіт про фінансові результати

Стаття |

Код рядка |

За звітний період |

За попередній період |

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

||

|

Податок на додану вартість |

015 |

||

|

Акцизний збір |

020 |

||

|

025 |

|||

|

Інші вирахування з доходу |

030 |

||

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

||

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

||

|

Валовий : - прибуток |

050 |

||

|

- збиток |

055 |

||

|

Інші операційні доходи |

060 |

||

|

Адміністративні витрати |

070 |

||

|

Витрати на збут |

080 |

||

|

Інші операційні витрати |

090 |

||

|

Фінансові результати від операційної діяльності : - прибуток |

100 |

||

|

- збиток |

105 |

||

|

Доход від участі в капіталі |

110 |

||

|

Інші фінансові доходи |

120 |

||

|

Інші доходи |

130 |

||

|

Фінансові витрати |

140 |

||

|

Втрати від участі в капіталі |

150 |

||

|

Інші витрати |

160 |

||

|

Фінансові результати від звичайної діяльності до оподаткування : - прибуток |

170 |

||

|

- збиток |

175 |

||

|

Податок на прибуток від звичайної діяльності |

180 |

||

|

Фінансові результати від звичайної діяльності : - прибуток |

190 |

||

|

- збиток |

195 |

||

|

Надзвичайні : - доходи |

200 |

||

|

- витрати |

205 |

||

|

Податки з надзвичайного прибутку |

210 |

||

|

Чистий : - прибуток |

220 |

||

|

- збиток |

225 |

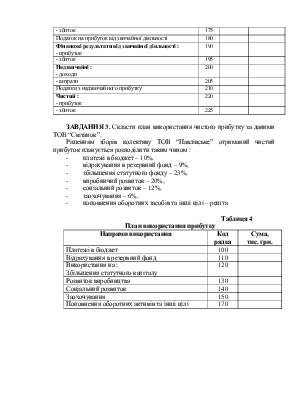

ЗАВДАННЯ 3. Скласти план використання чистого прибутку за даними ТОВ “Світанок”.

Рішенням зборів колективу ТОВ “Павлівське” отриманий чистий прибуток планується розподілити таким чином :

- платежі в бюджет – 10%,

- відрахування в резервний фонд – 9%,

- збільшення статутного фонду – 23%,

- виробничий розвиток – 20%,

- соціальний розвиток – 12%,

- заохочування – 6%,

- поповнення оборотних засобів та інші цілі – решта

Таблиця 4

План використання прибутку

|

Напрями використання |

Код рядка |

Сума, тис. грн. |

|

Платежі в бюджет |

100 |

|

|

Відрахування в резервний фонд |

110 |

|

|

Використання на : Збільшення статутного капіталу |

120 |

|

|

Розвиток виробництва |

130 |

|

|

Соціальний розвиток |

140 |

|

|

Заохочування |

150 |

|

|

Поповнення оборотних активів та інші цілі |

170 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.