Потребность в топливе за рейс ![]() определяется по формуле

определяется по формуле

![]() т (9.18)

т (9.18)

где ![]() - норма расхода топлива на различных

режимах работы судна, т/сут.

- норма расхода топлива на различных

режимах работы судна, т/сут.

![]() т

т

Потребность в масле за рейс ![]()

![]() т

т

Потребность в воде за рейс ![]()

![]() т

т

Затраты на топливо, масло и воду

![]() (9.19)

(9.19)

где ![]() - потребность в топливе (моторном

масле, воде) за рейс, т;

- потребность в топливе (моторном

масле, воде) за рейс, т;

![]() - стоимость тонны топлива

(моторного масла, воды), руб.

- стоимость тонны топлива

(моторного масла, воды), руб.

Расчет приведен в табличной форме (табл. 9.4)

Таблица 9.4 – Расчет затрат

|

Наименование |

Потребность за рейс |

Стоимость тонны,

|

Затраты |

|

Дизельное топливо |

|

22000 |

|

|

Моторное масло |

|

50000 |

|

|

Вода |

|

100 |

|

|

Итого |

|

||

9.3.4.4. Расчет амортизационных отчислений и затрат на текущий ремонт

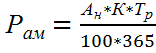

Амортизационные отчисления за

промысловый рейс ![]() определяются по формуле:

определяются по формуле:

, тыс.

руб. (9.20)

, тыс.

руб. (9.20)

где ![]() - норма амортизационных отчислений,

% (5-15%);

- норма амортизационных отчислений,

% (5-15%);

![]() - расчетная стоимость судна, стоимость

капиталовложений, тыс. руб.

- расчетная стоимость судна, стоимость

капиталовложений, тыс. руб.

![]() тыс.

руб.

тыс.

руб.

Затраты на текущий ремонт ![]() составляют 10-20%

составляют 10-20% ![]()

![]() , тыс. руб.

(9.21)

, тыс. руб.

(9.21)

![]() = 60 тыс. руб.

= 60 тыс. руб.

9.3.4.5. Расчет цеховых и общезаводских расходов

Цеховые расходы ![]() определяется по формуле

определяется по формуле

![]() = 0,02(

= 0,02(![]() ), тыс.

руб. (9.22)

), тыс.

руб. (9.22)

![]() = 0,02(1782,2+ 700 + 50,6 +1466 + 296

+ 60 + 9) = 87,3 тыс. руб.

= 0,02(1782,2+ 700 + 50,6 +1466 + 296

+ 60 + 9) = 87,3 тыс. руб.

Общезаводские расходы ![]() определяется по формуле

определяется по формуле

![]() = 0,12(

= 0,12(![]() ) , тыс.

руб. (9.23)

) , тыс.

руб. (9.23)

![]() = 0,12(1782,2+ 700 + 50,6 +1466 +

296 + 60 + 9) = 523,7 тыс. руб.

= 0,12(1782,2+ 700 + 50,6 +1466 +

296 + 60 + 9) = 523,7 тыс. руб.

8.3.4.6. Расчет прочих производственных расходов

Прочие производственные расходы

(расходы, связанные с производством продукции, которые не могут быть отнесены

на другие калькуляционные статьи) ![]() находим по формуле

находим по формуле

![]() =

= ![]() *

* ![]() тыс.

руб.

тыс.

руб.

где ![]() - норма

отчисления 5% до 15%.

- норма

отчисления 5% до 15%.

![]() = 10% * 90 = 9 тыс. руб.

= 10% * 90 = 9 тыс. руб.

9.3.4.7. Расчет платы на ВБР

Плата за ВБР определяется по формуле

![]() тыс. руб./т, тыс.

руб.

тыс. руб./т, тыс.

руб.

![]() тыс. руб.

тыс. руб.

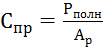

9.3.4.8. Расчет себестоимости

Производственная себестоимость ![]() определяется как сумма всех

эксплуатационных затрат по судну. Связанных с производством по формуле

определяется как сумма всех

эксплуатационных затрат по судну. Связанных с производством по формуле

![]() =

=![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() ,

тыс. руб. (8.24)

,

тыс. руб. (8.24)

![]() = 1782,2 + 700 + 50,6 + 1466 + 296 +

60 + 87,3 + 523,7 + 9 + 1348 =

= 1782,2 + 700 + 50,6 + 1466 + 296 +

60 + 87,3 + 523,7 + 9 + 1348 =

![]() 6322,8 тыс. руб.

6322,8 тыс. руб.

Полная себестоимость будет равна:

![]() 6322,8 тыс. руб.

6322,8 тыс. руб.

Себестоимость 1 тонны рыбопродукции за

весь рейс, ![]() ,

,

, тыс. руб. (9.25)

, тыс. руб. (9.25)

![]() =

=  = 18,8

тыс. руб.

= 18,8

тыс. руб.

9.3.5. Экономические показатели

9.3.5.1. Доходы от реализации продукции

![]() :

:

![]() , тыс. руб. (9.26)

, тыс. руб. (9.26)

![]() = 337 * 30000 = 10110 тыс. руб.

= 337 * 30000 = 10110 тыс. руб.

9.3.5.2. Определение финансового результата

Финансовым результатом работы промыслового судна за рейс является прибыль или убыток, определяется по формуле:

П

= ![]() -

- ![]() ,

тыс. руб. (9.27)

,

тыс. руб. (9.27)

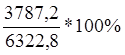

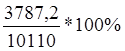

П = 10110 – 6322,8 = 3787,2 тыс. руб.

9.3.5.3. Показатели рентабельности, %:

Рентабельность промысла ![]() определяется

по формуле

определяется

по формуле

![]() =

= ![]() * 100%, (9.28)

* 100%, (9.28)

![]() =

=  = 60%

= 60%

Рентабельность капитальных вложений ![]() определяется

по формуле

определяется

по формуле

![]() =

= ![]() * 100%, (9.29)

* 100%, (9.29)

![]() =

=  = 25%

= 25%

Полная рентабельность ![]() определяется

по формуле

определяется

по формуле

![]() =

=  * 100%, (9.30)

* 100%, (9.30)

![]() =

=  = 18%

= 18%

Рентабельность продаж ![]() определяется

по формуле

определяется

по формуле

![]() =

= ![]() * 100%,

(9.31)

* 100%,

(9.31)

![]() =

=  = 38%

= 38%

Все показатели экономической эффективности сведены в таблицу 9.5.

Таблица 9.5. – Технико-экономические показатели за рейс

|

Наименование показателя |

|

|

Вылов рыбы Ар, т |

337 |

|

Доходы от реализации продукции Д, тыс. руб. |

10110 |

|

Себестоимость |

6322,8 |

|

Прибыль П, , тыс. руб. |

3787,2 |

|

Рентабельность промысла |

60 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.