говорит о том, что у предприятия достаточно средств, которые могут быть использованы для погашения краткосрочных обязательств.

Анализ финансовой устойчивости предприятия.

Для характеристики этих источников используется несколько показателей, - использованных ранее в качестве дополнений или статей сравнительного аналитического баланса, - различающихся по степени охвата источников:

Наличие собственных средств в обороте:

СОС = стр.490 – стр.190

Наличие собственных и долгосрочных источников формирования запасов и затрат или функционирующий капитал:

ФК = стр.490 + стр. 590 – стр.190

Общая величина основных источников формирования запасов и затрат:

ВИ = стр.490 + стр. 590 + стр.610 – стр.190

Запасы и затраты:

ЗЗ = стр.210 + стр.220

Этим показателям наличия источников формирования запасов и затрат соответствуют следующие показатели обеспеченности запасов и затрат источниками их формирования:

• Излишек или недостаток собственных оборотных средств:

А1=СОС-33

• Излишек или недостаток собственных и долгосрочных заемных источников:

А2 = ФК - 33

• Излишек или недостаток общей величины основных источников (или финансово- эксплуатационные потребности):

A3 = ВИ - 33

На основе полученных показателей можно построить трехкомпонентный вектор финансового состояния S(A) = { Al, A2, A3 }, где значения его координат это 0 и 1 соответственно отрицательным или положительным значениям показателей, и выделить четыре типа финансовой устойчивости:

• Абсолютная финансовая устойчивость встречается крайне редко, но может быть ориентиром финансовой деятельности предприятия. S={ 1,1,1}

• Нормальная устойчивость финансового состояния, при которой гарантируется платежеспособность предприятия. S={0,1,1}

• Неустойчивое финансовое состояние имеет место при нарушении платежеспособности, но, тем не менее, при определенных мерах оно может быть улучшено. S={ 0,0,1}

• Кризисное финансовое состояние представляет собой тип состояния, когда предприятие практически банкрот. S={0,0,0}

Для построения вектора сведём данные в Таблицу и рассчитаем Al, A2 и A3 для составления вектора. Причем, если А < 0, то координата вектора = 0, а если А > 0, то 1.

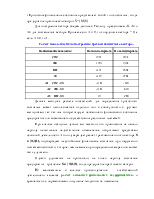

Расчет показателей для построения трехкомпонентного вектора.

|

Наименование показателя |

На начало периода |

На конец периода |

|

СОС |

1991 |

2174 |

|

ФК |

1991 |

2174 |

|

ВИ |

3191 |

2504 |

|

ЗЗ |

3172 |

2784 |

|

А1 = СОС - ЗЗ |

-1181 |

- 610 |

|

А2 = ФК - ЗЗ |

-1181 |

-610 |

|

А3 = ВИ - ЗЗ |

19 |

-280 |

Данная методика расчета показателей для определения кризисного состояния может использоваться отдельно или в совокупности с другими методиками, так как она конкретизирует особенности финансового состояния предприятия или возможность осуществления различных платежей.

При анализе исходных данных мы выявили, что организация на начало периода испытывала недостаточное обеспечение оборотными средствами основной деятельности. Это подтверждает расчет трехкомпонентного вектора S = {0,0,1}, подтверждает неустойчивое финансовое состояние при нарушении платежеспособности, которое, тем не менее, при определенных мерах оно может быть улучшено.

Однако улучшения не произошло, на конец периода состояние предприятия - кризисное S= { 0,0,0 }, когда предприятие практически

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.