o Пропорционально ранее распределяемым расходам.

Прямые расходы могут быть не посредственно отнесены к определенному виду работы (к грузовым или пассажирским перевозкам ). Например расходы на топливо.

Косвенные расходы отнесены на прямую не могут быть отнесены к определенному виду работы, а распределяются определенным образом.

Объемный:

1. Условно-переменные расходы, зависящие от объема перевозок.

2. Условно-постоянные расходы, не зависящие от объема работы.

Правильно определять эксплатуационные расходы необходимо для их рационального и эффективного планирования, учета, контроля за их расходованием анализа динамики изменения во времени. А также для выполнения различных технико-экономических расчетов. На ЖД транспорте эксплатуационные расходы планируют и учитывают в соответствии с установленной с ОАО РЖД номенклатурой расходов по основной деятельности ЖД. В указанной номенклатуре все основные расходы по перевозкам планируют и учитывают по отдельным хозяйствам (службам) расходы хозяйств по отдельным работам или нескольким близким однородным производственным операциям объединяют в соответствующие статьи расходов. Каждой статье присваивается определенный номер, устанавливается измеритель на который относят эти расходы и приводиться подробный перечень операций по данной статье. Кроме этого для рационального и эффективного планирования расходов их учета и контроля и решения ряда других вопросов. Расходы группируют или делят по различным признакам.

Эксплуатационные расходы также делят по элементам затрат:

· Затраты на оплату труда 18-20

· Отчисления на социальные нужды 18-20

· Расходы на материалы и прочие материальные затраты 6-7

· Энергию 1

· Топливо 1

· Амортизацию основных фондов 45

· Отчисления в ремонтный фонд 15

· Прочие затраты 12-13

Структура эксплуатационных расходов на содержание пути: см выше

Для структуры эксплуатационных расходов хозяйства пути характерен высокий удельный вес отчислений на амортизацию до 50%. Что обьесняется высокой стоимостью основных фондов предприятий ПХ.

Структура эксплуатационных расходов ЖД по хозяйствам.

Величина эксплатуационных расходов определяет себестоимость перевозок. Как показатель эксплатуационной работы определяется себестоимость грузовых, пассажирских и перевозок в целом.

Себестоимость 10 приведенных тонна Км. С=∑Э*10/ΣРlприв

Себестоимость 10 тонна Км грузовых перевозок С

И отсюда для повышения производственного процесса необходимо снизить себестоимость перевозочного процесса. Пути снижения себестоимости перевозок:

1. Повышение производительности труда.

2. Внедрение новой техники, новых конструкций и технологий.

3. Внедрение автоматизированных систем управления АСУ

4. Совершенствование технологических процессов.

5. Улучшение использования существующих технических средств

6. Увеличение объема перевозок.

Основные направления реорганизации путевого компелкса:

1. Расширение полигона бесстыкового пути и стрелочных переводов на ЖБ подрельсовом основании

2. Коренное изменение системы текущего содержания пути

3. Концентрация ремонта и обслуживания путевой техники на специальных предприятиях

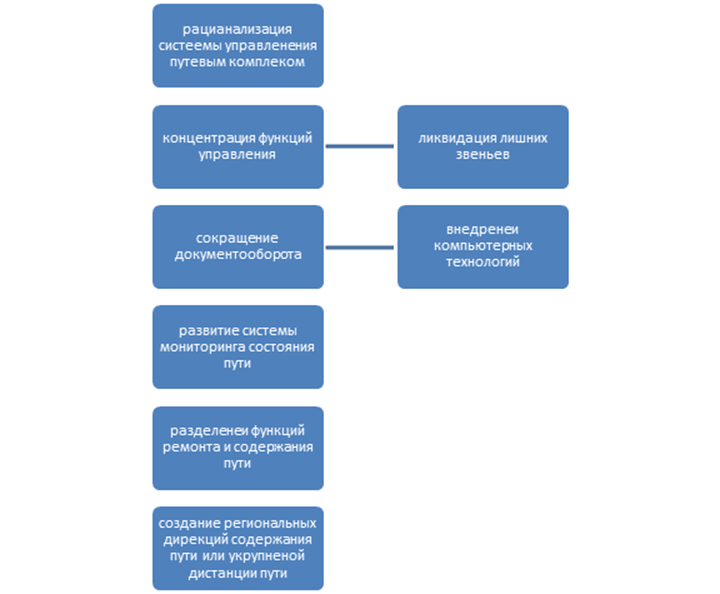

4. Рационализация системы управления путевым комплексом

5. Уменьшение контингента в основной деятельности ЖД

Внедрение ресурсосбережения является одним из основных способов снижения расходов на эксплуатацию.

Ресурсосбережение – это комплекс технических, технологических и организационных мероприятий обеспечивающих более эффективное использование ресурсов основных материалов и конструкций на основе дифференциации и оптимизации сфер и условий их применения, реноваций, а также внедрения новых элементов и технологий ремонта пути и сооружений.

3 направления ресурсосбережения:

1. Повторное использование материалов

a. Использование старогодных плетей

b. Старогодней путевой решетки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.