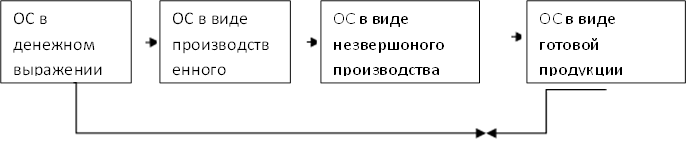

Оборотные фонды представляют собой ту часть средств производства которая потребляется полностью в 1м производственном цикле. Полностью переносит за этот цикл свою стоимость на стоимость продукции и требует постоянного воспроизводства в натуральной форме.

Производственные запасы включают сырье материалы, полуфабрикаты, топливо, горюче-смазочные материалы, тара, спецодежда, запасные части и детали машин и т.д. а также средства труда виде инструмента и инвентаря со сроком службы менее года.

Не завершенное производство не завершенные КМ ремонта в ПМС

Расходы будущих периодов расходы которые производиться в текущем периоде а отчет в этом периоде.

Дебиторская задолжность расчеты с персоналом предприятия по судам, займам.

2. По принципам организации (по способу планирования)

a. Нормируемые (производственные запасы, готовая продукция, расходы)

b. Не нормированные (товары отгруженные, денежные средства в расчетах, дебиторы)

3. По источникам формирования

a. Собственные (уставной фонд)

b. Заемные (кредиты)

c. Привлеченные (кредиторские заемы, устойчивые пассивы)

4. По степени ликвидности

a. Быстроликвидные (денежные средства в кассе и на счетах в банках, краткосрочные вложения, дебиторская задолжнось)

b. Меделно реалезуеммые оборотные активы (запасы сырья)

Показатели эффективности использования оборотных средств.

Оборотные средства постоянно находятся в движении, изменяют свою форму из денежных в товарную, и совершают за 1 производственный цикл кругооборот.

|

Коэффициент оборачиваемости

Коб=в/обс

Количество оборотов совершаемых оборотными средствами за рассматриваемый период времени. 360 дней

Продолжительность одного оборота в днях

Тоб=Т/Коб=Т*ОБС/В

Чем больше коэффициент оборачиваемости и тем меньше продолжительность одного оборота тем эффективнее используются оборотные средства. Тем быстрее они переходят из 1й формы в другую. И тем меньшее наличие оборотных средств требуется.

Основные направелния путей ускорения оборачиваемости оборотных средств. Повышения эффективности оборотных средст:

1. Сокращение времени производственного цикла. (за счет совершенствования технологии производства)

2. Снижение материалоемкости продукции.

3. Применение обоснованных норм расхода материальных ресурсов.

4. Ликвидация сверх нормативных запасов

5. Совершенствование рациональных схем снабжения

Под нормативно оборотных средств понимают минимально необходимую и достаточную величину для успешной и бесперебойной работы предприятия.

Для нормируемой части оборотных средств величина норматива может быть определена по нормам расхода ресурсов.

НОС=(Епл/Тпл)*Нзап

Тпл- продолжительность планируемого периода

Епл – расход ресурса итого вида в периоде

Нзап – норма запаса в днях

Норма запаса в днях зависит от периодичности поставок, их организации, условий производства, времени выгрузки и обработки поставляемых ресурсов.

Для ненормируемой части оборотных средств нормативная их величина устанавливается на основании предыдущего опыта эксплуатации работы с учетом увеличения производства в текущем периоде.

Эксплуатационные расходы ЖД и ПХ.

- это текущие издержки ЖД связанные с перевозкой грузов и пассажиров.

Расходы:

· Периодические

· Текущие (ведутся непрерывно)

Эксплуатационные расходы:

1. По экономическому признаку

2. Калькуляционный признак

3. Объемный

Экономические:

1. Основные

a. Специфические

b. Общие основные

2. Накладные

a. Обще хозяйственные

b. АУР

Основные – затраты на производственный процесс

Накладные – расходы которые с производством не связаны , но способствуют процессу производства.

Калькуляционный:

1. Прямые – пропорционально объему продукции

2. Косвенные

o Пропорционально измерителям

o Пропорционально ФЗП

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.