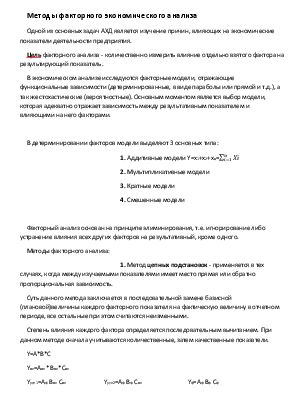

К частным методикам относятся

методики, основанные на специфики предприятия. Стандартным приемом анализа относятся анализ

бухгалтерской отчетности, который включает в себя: 1.

Чтение отчетности и анализ абсолютных показателей 2.

Горизонтальный или динамический анализ (абсолютные или относительные показатели 3.

Вертикальный или структурный анализ 4.

Структурно-динамический анализ 5.

Трендовый анализ 6.

Коэффициентный анализ Методы бывают качественными и количественными. Качественные методы предполагают логическое осмысление

экономического процесса и позволяют установить возможность наличия взаимосвязей

между исходными показателями Статистические методы Экономико-математические

методы Статистическое наблюдение Методы элементарной

математики Абсолютные и относительные

показатели Классические методы мат.

анализа Метод средних величин Математическая статистика Ряды динамики Эконометрический метод Балансовый метод Методы математического

программирования и др. Графический метод Метод группировки Индексный метод Метод цепных подстановок Метод абсолютных разниц Метод относительных

разниц Интегральный метод Метод дифференцирования Логарифмированный метод _____ - методы факторного анализа Методы факторного экономического

анализа Одной из основных задач АХД является изучение причин,

влияющих на экономические показатели деятельности предприятия. Цель факторного анализа - количественно

измерить влияние отдельно взятого фактора на результирующий показатель. В экономическом анализе исследуются факторные модели,

отражающие функциональные зависимости (детерминированные, в виде параболы или

прямой и т.д.), а так же стохастические (вероятностные). Основным моментом

является выбор модели, которая адекватно отражает зависимость между

результативным показателем и влияющими на него факторами. В детерминировании факторов модели выделяют 3 основных

типа: 1.

Аддитивные модели Y=x1+x2+xn= 2.

Мультипликативные модели 3.

Кратные модели 4.

Смешенные модели Факторный анализ основан на принципе элиминирования,

т.е. игнорирование либо устранение влияния всех других факторов на

результативный, кроме одного. Методы факторного анализа: 1.

Метод цепных подстановок - применяется в тех случаях, когда между

изучаемыми показателями имеет место прямая или обратно пропорциональная

зависимость. Суть данного метода заключается в последовательной

замене базисной (плановой)величины каждого факторного показателя на фактическую

величину в отчетном периоде, все остальные при этом считаются неизменными. Степень влияния каждого фактора определяется

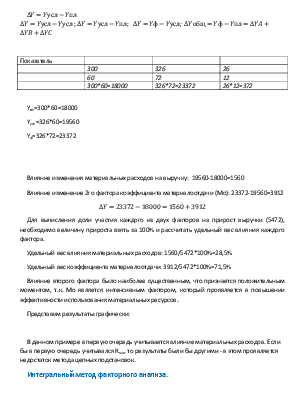

последовательным вычитанием. При данном методе сначала учитываются

количественные, затем качественные показатели. Y=A*B*C Yпл=Aпл* Bпл*Cпл Yусл1=Aф Bпл Cпл Yусл2=Aф Bф Cпл Yф=Aф Bф Cф Показатель 300 326 26 60 72 12 300*60=18000 326*72=23372 26*12=372 Yпл=300*60=18000 Yусл=326*60=19560 Yф=326*72=23372 Влияние изменения материальных расходов на выручку:

19560-18000=1560 Влияние изменение 2го фактора коэффициента

материалоотдачи (Мо): 23372-19560=3912 Для

вычисления доли участия каждого из двух факторов на прирост выручки (5472),

необходимо величину прироста взять за 100% и рассчитать удельный вес влияния

каждого фактора. Удельный

вес влияния материальных расходов: 1560/5472*100%=28,5% Удельный

вес коэффициента материалоотдачи: 3912/5472*100%=71,5% Влияние

второго фактора было наиболее существенным, что признается положительным

моментом, т.к. Мо является интенсивным фактором, который проявляется в

повышении эффективности использования материальных ресурсов. Представим

результаты графически: В данном примере в первую очередь учитывается влияние

материальных расходов. Если бы в первую очередь учитывался Кмо, то

результаты были бы другими - в этом проявляется недостаток метода цепных

подстановок. Интегральный метод

факторного анализа. Он также применяется для измерения влияния факторов на

результативный показатель, отражающий функциональную зависимость. Y=A*B Вывод: По интегральному методу, влияние материальных

расходов оказалось на 156млн руб больше, что объясняется перераспределением

дополнительного прироста выручки от продажи продукции. Метод абсолютных

разниц. Он применяется для расчета влияния факторов на прирост

результативного показателя в детерминированном анализе только для

мультипликативных и мультипликативно-аддетивных моделей. При использовании данного метода величина влияния

факторов рассчитывается умножением абсолютного прироста исследуемого фактора на

базовую (плановую) величину факторов находящихся справа от него и на

фактическую величину факторов, находящихся слева от него. Y=A*B*C Y=A*(B Способ относительных

разниц. Данный способ применяется в мультипликативных и мультипликативно-аддитивных

моделях. Y=A*B*C Разновидность этого способа является прием процентных разностей. При этом вместо

изменения факторов в виде дроби, используются проценты перевыполнения плана по

соответствующим факторам. ОВВП-1 - перевыполнение Индексный метод. Он основывается на относительных показателях динамики,

сравнения или выполнения плана. Используется в мультипликативных и

кратных моделях. Y= A*B Метод пропорционального

деления. Данный способ применяется, когда связь выражается в аддитивной

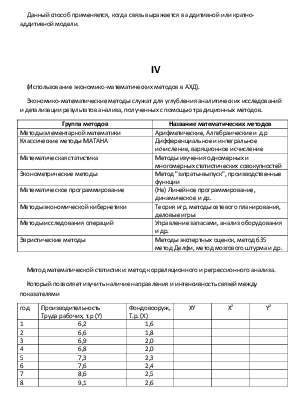

или кратно-аддитивной модели. IV (Использование экономико-математических методов в АХД). Экономико-математические методы служат для углубления

аналитических

![]()

![]()

![]() ;

; ![]()

![]()

![]() *(Bпл+Вф)

*(Bпл+Вф)![]() *(Апл+Аф)

*(Апл+Аф)![]()

![]() )

)![]() *Bпл*Спл

*Bпл*Спл![]() *(Bпл+Вф)

*(Bпл+Вф)![]() *(Bпл+Вф)

*(Bпл+Вф)![]() *(Bпл+Вф)

*(Bпл+Вф)![]() *(Bпл+Вф)

*(Bпл+Вф)![]() *(Bпл+Вф)

*(Bпл+Вф)![]() *(Bпл+Вф)

*(Bпл+Вф)![]() - выполнение

- выполнение

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.