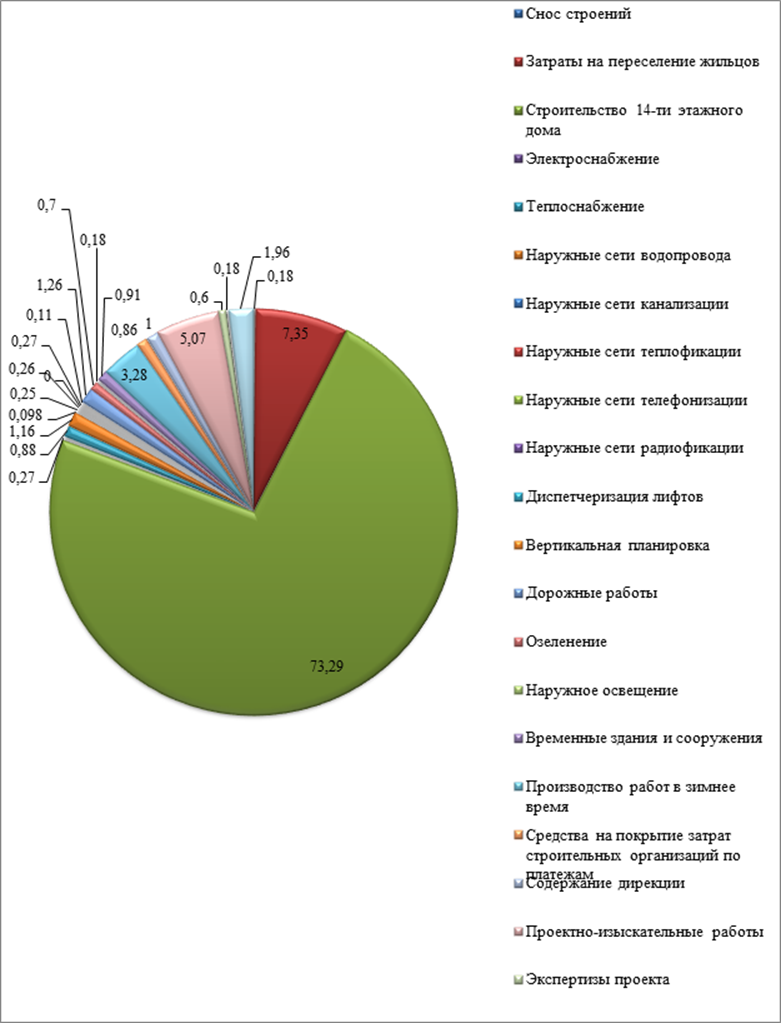

Средства на покрытие затрат строительных организаций по платежам |

262,76 |

0,86 |

|

Содержание дирекции |

302,83 |

1 |

|

Проектно-изыскательные работы |

1 533,06 |

5,07 |

|

Экспертизы проекта |

182,13 |

0,60 |

|

Авторский надзор |

55,06 |

0,18 |

|

Непредвиденные затраты |

592,07 |

1,96 |

|

Итого |

30 196,19 |

100 |

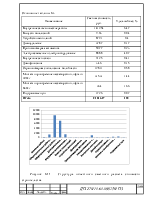

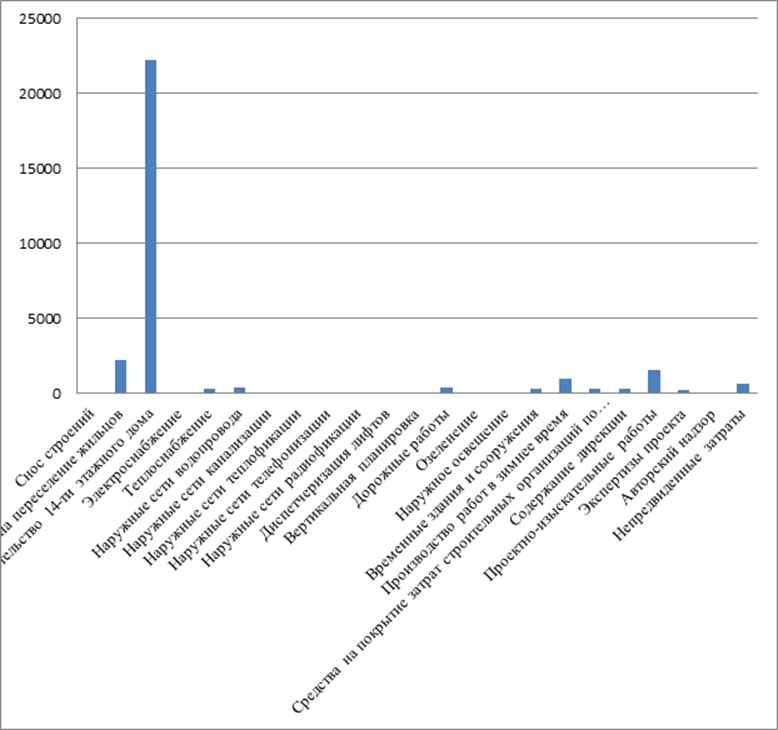

Рисунок 6.13 - Структура сводного сметного расчета стоимости строительства по главам

Рисунок 6.14 - Структура сводного сметного расчета стоимости строительства по главам

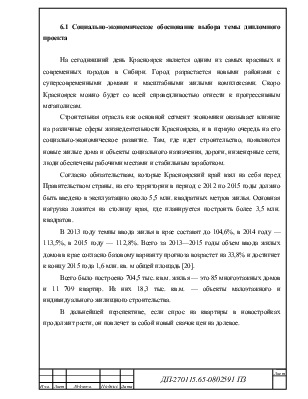

Как видно по рисункам 6.13, 6.14, большую часть удельного веса занимает общестроительные работы – 73,29%, на долю остальных видов работ приходиться менее 8 %.

При составлении локального сметного расчета была использована специализированная программа «ГрандСмета».

Сметная документация составлена на основании МДС 81-35.2004 «Методические указания по определению стоимости строительной продукции на территории Российской Федерации», введенной в действие Постановлением Госстроя от 05.03.04 г. № 15/1.

Для составления сметной документации применены территориальные единичные расценки на строительные и монтажные работы строительства объектов промышленно – гражданского назначения, составленные в нормах и ценах, введенных с 1 января 2001 года.

Локальные сметные расчеты (сметы) являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или но общеплощадочным работам на основе объемов, определившихся при разработке рабочего проекта, рабочей документации (рабочих чертежей).

Локальные сметные расчеты составляются также на отдельные виды работ и затрат по зданиям и сооружениям или на общеплощадочные работы в тех случаях, когда объемы работ и размеры затрат окончательно не определились и подлежат уточнению, как правило, на основании рабочей документации.

В составе локальных сметных расчетов (смет) стоимость работ может приводиться в уровне:

- в текущем уровне, определяемом на основе цен, сложившихся ко времени составления сметной документации или прогнозируемых к периоду осуществления строительства.

При составлении сметной документации был использован базисно – индексный метод, сущность которого заключается в следующем: сметная стоимость определяется в базисных ценах на основе единичных расценок, привязанных к местным условиям строительства, а затем переводится в текущий уровень цен путем использования текущих индексов.

Сметная стоимость пересчитана в текущие цены 4 кв. 2012 г. с использованием индексов:

-СМР: 4,51.

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце расчета (сметы) после итога прямых затрат, при формировании по разделам — в конце каждого раздела и в целом по сметному расчету (смете). При формировании по видам работ начисление накладных расходов и сметной прибыли производится по каждому виду строительно-монтажных и ремонтно-строительных работ.

Накладные расходы и сметная прибыль учтены на основании «Методических указаний по определению величины накладных расходов в строительстве» МДС 81-33.2004, «Методических указаний по определению величины сметной прибыли в строительстве» МДС 81-25.2001.

Локальные сметы на устройство монолитной плиты перекрытия и монолитной стены, а также на устройство полов из керамической плитки и устройтсво кровли приведены в Приложении А, Б, В.

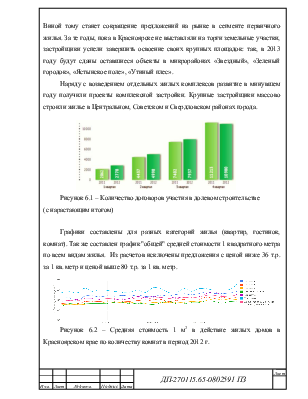

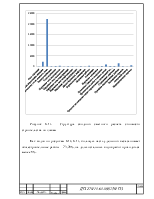

В таблице 6.6,6.7,6.8 приведен анализ структуры локальных смет, результаты представлены на рисунке 6.15, 6.16,6.17, 6.18, 6.19,6.20.

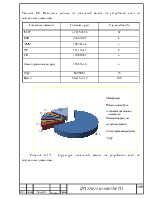

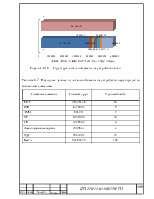

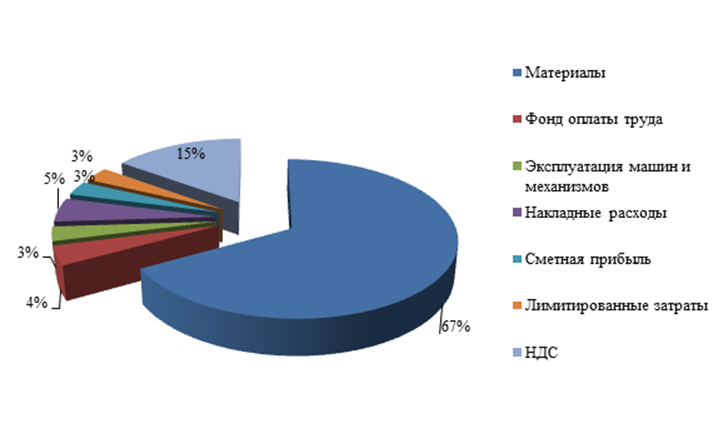

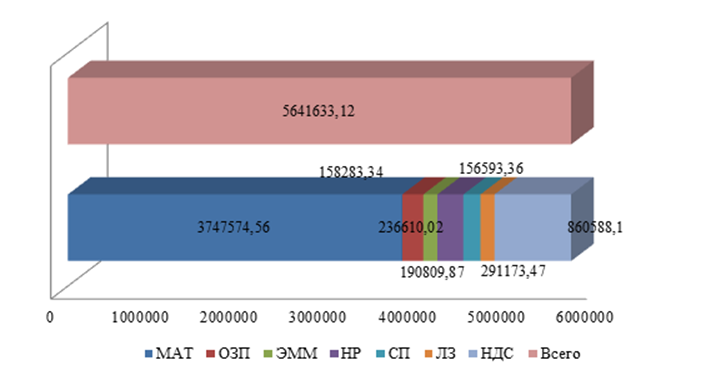

Таблица 6.6. Исходные данные из локальной сметы на устройство стен по составным элементам:

|

Составные элементы |

Стоимость ,руб. |

Удельный вес,% |

|

МАТ |

3 747 574,56 |

67 |

|

ОЗП |

236 610,02 |

4 |

|

ЭММ |

158 283,34 |

3 |

|

НР |

291 173,47 |

5 |

|

СП |

190 809,87 |

3 |

|

Лимитированные затраты |

156 593,36 |

3 |

|

НДС |

860 588,1 |

15 |

|

Всего |

5 641 633,12 |

100 |

Рисунок 6.15. – Структура локальной сметы на устройство стен по составным элементам.

Рисунок 6.16. – Структура локальной сметы на устройство стен

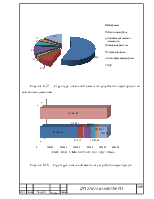

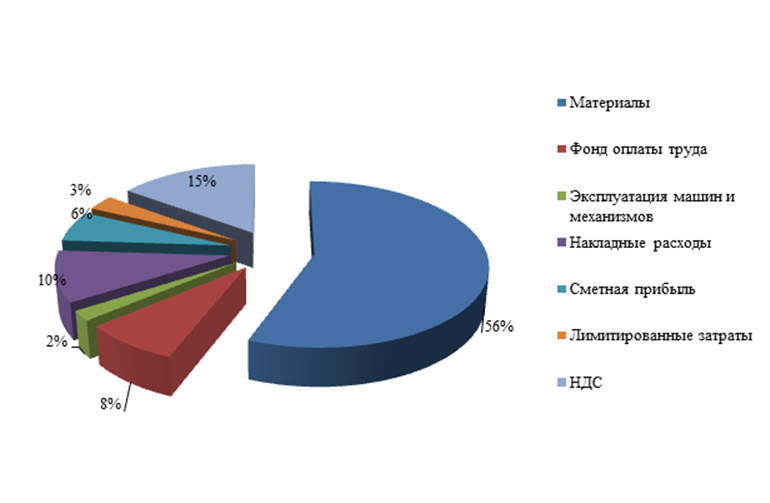

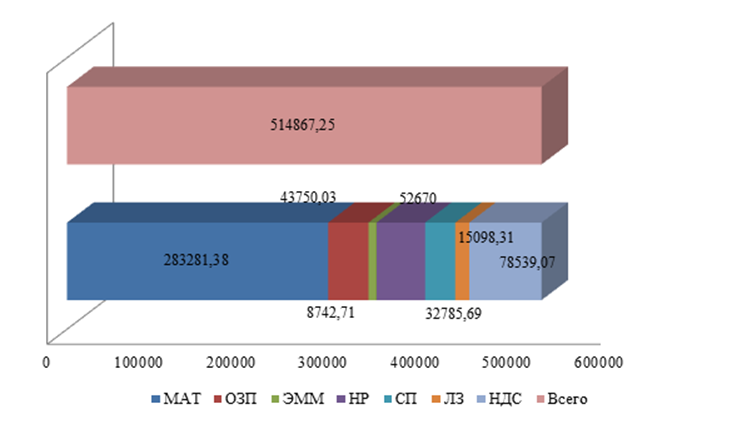

Таблица 6.7. Исходные данные из локальной сметы на устройство перегородок по составным элементам:

|

Составные элементы |

Стоимость ,руб. |

Удельный вес,% |

|

МАТ |

283 281,38 |

56 |

|

ОЗП |

43 750,03 |

8 |

|

ЭММ |

8 742,71 |

2 |

|

НР |

52 670,06 |

10 |

|

СП |

32 785,69 |

6 |

|

Лимитированные затраты |

15 098,31 |

3 |

|

НДС |

78 539,07 |

15 |

|

Всего |

514 867,25 |

100 |

Рисунок 6.17. – Структура локальной сметы на устройство перегородок по составным элементам

Рисунок 6.18. – Структура локальной сметы на устройство перегородок

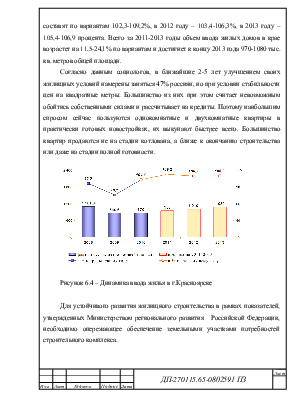

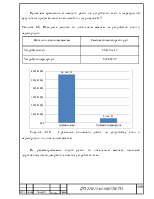

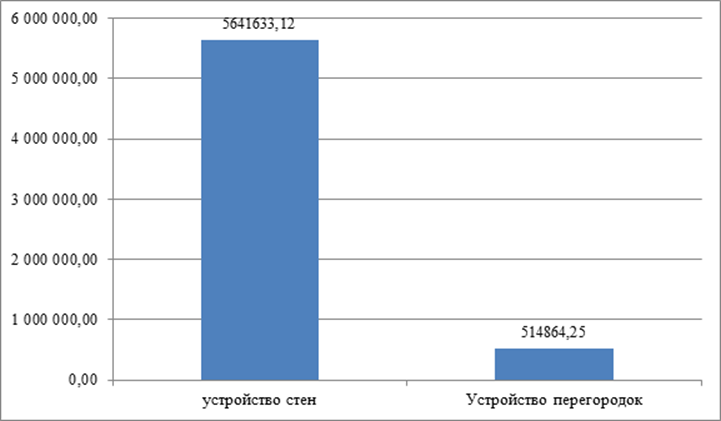

Проведем сравнение стоимости работ на устройство стен и перекрытий, результаты представлены в таблице 6.4 и на рисунке 6.7.

Таблица 6.8. Исходные данные по локальным сметам на устройство стен и перегородок.

|

Работы по локальным сметам |

Сметная стоимость работ, руб. |

|

Устройство стен |

5 641 633,12 |

|

Устройство перегородок |

514 867,25 |

Рисунок 6.19. – Сравнение стоимости работ по устройству стен и перегородок по локальным сметам.

Из рассматриваемых видов работ по локальным сметам, наиболее дорогостоящим видом работ является устройство стен.

Технико-экономические показатели являются обоснованием технических, технологических, планировочных и конструктивных решений и свидетельствуют о целесообразности строительства объекта при запроектированных параметрах.

Расчетное

значение планировочного коэффициента ![]() определяем

по формуле

определяем

по формуле

![]()

где ![]() – жилая площадь здания;

– жилая площадь здания;

![]() - общая площадь здания.

- общая площадь здания.

Расчетное

значение объемного коэффициента ![]() определяем по формуле

определяем по формуле

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.