КРАСНОЯРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ФИТ

Лабораторная работа №8

Методы деления затрат на постоянную и переменную части

Вариант №2

Выполнила:

Студентка 5 курса

Спец. 060801

Гр. ИТ060Ж-В

Проверила:

г. Железногорск

2004 г.

Методы деления затрат на постоянную и переменную части

Результаты деятельности фирмы за период представлены в таблице:

|

Месяц |

Янв |

Фев |

Март |

Апр |

Май |

Июнь |

Июль |

Авг |

Сен |

Окт |

Нояб |

Дек |

|

Q, тыс. шт. |

13 |

22 |

18 |

22 |

16 |

12 |

6 |

5 |

17 |

11 |

15 |

5 |

|

TC, тыс. руб. |

118 |

109 |

108 |

105 |

107 |

104 |

114 |

101 |

123 |

112 |

103 |

116 |

Задание:

1. Разделить затраты на постоянную и переменную части с помощью метода наименьших квадратов. Построить уравнение затрат.

2. Разделить затраты на постоянную и переменную части с помощью метода максимальной и минимальной точки.

3. Построить график зависимости затрат и объема выпуска с помощью уравнения затрат.

Решение:

1 Разделить затраты на постоянную и переменную части с помощью метода наименьших квадратов. Построить уравнение затрат.

Данный метод предполагает использование математического аппарата и заключается в расчете коэффициентов соответствующих постоянных FC и AVC, которые используются в функции:

![]()

Где, Y – валовые затраты, TC;

A – постоянная часть, FC;

BX – переменная часть, VC

(B – средняя переменная часть, AVC; X – объем производства).

т.е. ![]()

При этом:

где n – число периодов.

Находим значения для этих формул:

|

Месяц |

Q, тыс. шт. |

TC, тыс. руб. |

X² = (Q²) |

X*Y |

Январь |

13 |

118 |

169 |

1534 |

|

Февраль |

22 |

109 |

484 |

2398 |

|

Март |

18 |

108 |

324 |

1944 |

|

Апрель |

22 |

105 |

484 |

2310 |

|

Май |

16 |

107 |

256 |

1712 |

|

Июнь |

12 |

104 |

144 |

1248 |

|

Июль |

6 |

114 |

36 |

684 |

|

Август |

5 |

101 |

25 |

505 |

|

Сентябрь |

17 |

123 |

289 |

2091 |

|

Октябрь |

11 |

112 |

121 |

1232 |

|

Ноябрь |

15 |

103 |

225 |

1545 |

|

Декабрь |

5 |

116 |

25 |

580 |

|

Итого: |

∑X = 162 |

∑Y = 1300 |

∑X² = 2582 |

∑X*Y =17783 |

Подставляем полученные данные в формулы нахождения постоянной и переменой части:

B = (12*17783 – 162*1300) / (12*2582 – 1622) = 2796 / 4979 = 0,59;

A = (1300 / 12) – (0,59 * 191 / 12) = 100,37;

Вывод: Постоянная часть, FC = 100,37 тыс. руб.;

Переменная часть, VC = 0,59 * X = AVC * Q.

2 Разделить затраты на постоянную и переменную части с помощью метода максимальной и минимальной точки.

Данный метод из всего набора имеющихся данных использует только два наблюдения: наибольший выпуск продукции и соответствующие ему затраты;

наименьший выпуск продукции и соответствующие ему затраты.

![]()

Находим переменную часть затрат:

AVC = (109 – 101) / (22 – 5) = 8 / 17 = 0,47

Находим переменную часть затрат в максимальной и минимальной точке объема производства, они должны быть равны, т.к. постоянные затраты не зависят от объема производства:

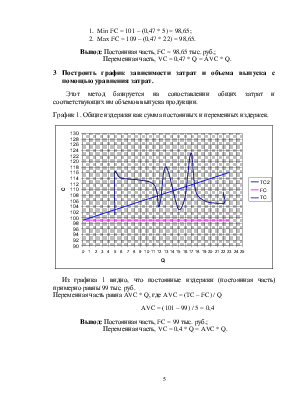

1. Min FC = 101 – (0,47 * 5) = 98,65;

2. Max FC = 109 – (0,47 * 22) = 98,65.

Вывод: Постоянная часть, FC = 98,65 тыс. руб.;

Переменная часть, VC = 0,47 * Q = AVC * Q.

3 Построить график зависимости затрат и объема выпуска с помощью уравнения затрат.

Этот метод базируется на сопоставлении общих затрат и соответствующих им объемов выпуска продукции.

График 1. Общие издержки как сумма постоянных и переменных издержек.

Из графика 1 видно, что постоянные издержки (постоянная часть) примерно равны 99 тыс. руб.

Переменная часть равна AVC * Q, где AVC = (TC – FC) / Q

AVC = (101 – 99) / 5 = 0,4

Вывод: Постоянная часть, FC = 99 тыс. руб.;

Переменная часть, VC = 0,4 * Q = AVC * Q.

Общий вывод сверяя полученные результаты по трем методам:

1 метод - Постоянная часть, FC = 100,37 тыс. руб.;

Переменная часть, VC = 0,59 * X, т.е. AVC * Q.;

2 метод -Постоянная часть, FC = 98,65 тыс. руб.;

Переменная часть, VC = 0,47 * Q, т.е. AVC * Q;

3 метод - Постоянная часть, FC = 99 тыс. руб.,

Переменная часть, VC = 0,4 * Q, т.е. AVC * Q.

Можно сделать вывод, что:

Первый метод сложный по расчетам и использование прошлых (нереальных) данных, для прогнозирования будущих данных, привело к расхождению в полученной постоянной и переменной части.

Второй метод, прост в расчетах, он учитывает данные двух значений, не учитывая при этом динамику, особенности поведения затрат, что привело к неточности по сравнению с другими методами.

Третий метод, самый простой и наглядный, однако данные прошлых периодов не являются надежными источниками для прогнозирования, и точно неизвестно, где будет начало линии TC.

В среднем данные полученные тремя методами примерно одинаковые, а следовательно можно сделать вывод, что валовые затраты на анализируемых прошлых периодах имеют постоянные и переменные части и эти данные можно использовать для анализа и прогнозирования.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.