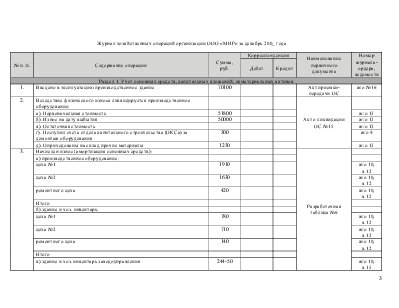

Выявлен окончательный производственный брак в цехе №1 и списан по цеховой себестоимости изделия А |

297 |

Акт о браке |

ж/о 10, в 12 |

|||

|

20. |

Оприходован на склад окончательный брак по цене возможного использования (изделия А) |

13 |

Ведомость сдачи отходов |

ж/о 10/1 |

||

|

21. |

Определены и списаны окончательные потери от брака (изделие А) |

Ведомость потерь от брака |

ж/о 10, в 12 |

|||

|

Раздел 3. Учет готовой продукции и ее реализации |

||||||

|

22. |

Списана фактическая производственная себестоимость готовых изделий: |

Ведомость выпуска готовой продукции |

ж/о 10/1 |

|||

|

Изделие А |

||||||

|

Изделие Б |

||||||

|

Итого |

||||||

|

23. |

Оприходована на склад готовая продукция по нормативной себестоимости: |

Ведомость выпуска готовой продукции |

ж/о 10/1 |

|||

|

Изделие А |

42260 |

|||||

|

Изделие Б |

32940 |

|||||

|

Итого |

||||||

|

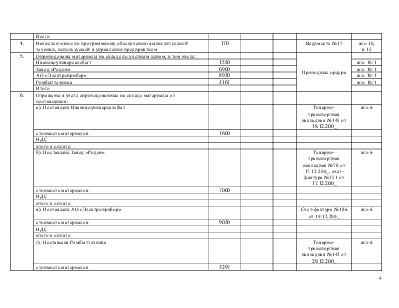

24. |

Отклонения фактической себестоимости готовой продукции от нормативной себестоимости списаны на продажи (сторнировочная запись): |

Ведомость выпуска готовой продукции |

ж/о 10/1 |

|||

|

Изделие А |

||||||

|

Изделие Б |

||||||

|

Итого |

||||||

|

25. |

Списаны общехозяйственные расходы общей суммой на себестоимость продаж |

Расчет бухгалтерии |

ж/о 10/1 |

|||

|

26. |

Выдана со склада и отгружена потребителям готовая продукция: |

Ведомость движения готовой продукции |

ж/о 11 |

|||

|

а) по нормативной себестоимости |

43144 |

|||||

|

б) по договорным ценам (включая НДС) |

79085-70 |

|||||

|

27. |

Начислен НДС |

Расчет бухгалтерии |

ж/о 8 |

|||

|

28. |

Оплачены транспортным организациям расходы по отгрузке готовой продукции: |

Выписка из расчетного счета |

ж/о 2 |

|||

|

До станции отправления |

3900 |

|||||

|

Железнодорожный тариф за счет покупателя |

2135 |

|||||

|

29. |

Оплачена покупателями реализованная продукция |

67921-50 |

Выписка из расчетного счета |

ж/о 11, в 2 |

||

|

Возмещение железнодорожного тарифа |

2135 |

|||||

|

30. |

Списываются коммерческие расходы на продажи |

Расчет бухгалтерии |

ж/о 11 |

|||

|

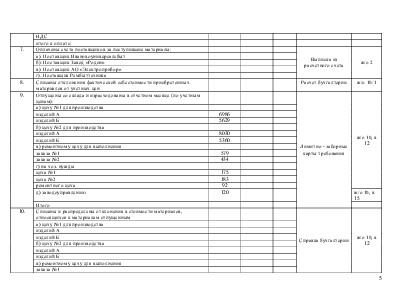

Раздел 4. Учет денежных средств, финансовых вложений, кредитов, подотчетных сумм |

||||||

|

31. |

Выдано из кассы под отчет работникам предприятия |

5220 |

Расходный кассовый ордер |

ж/о 1 |

||

|

32. |

Выдано из кассы начальнику ОКСа |

6000 |

Расходный кассовый ордер |

ж/о 1 |

||

|

33. |

Выдано из кассы на содержание детского садика |

5460 |

Расходный кассовый ордер |

ж/о 1 |

||

|

34. |

Выдана из кассы заработная плата за ноябрь |

28049-50 |

Расходный кассовый ордер |

ж/о 1 |

||

|

35. |

Выданы из кассы алименты |

400 |

Расходный кассовый ордер |

ж/о 1 |

||

|

36. |

Выданы депоненты |

2020 |

Расходный кассовый ордер |

ж/о 1 |

||

|

37. |

Выдана ссуда |

2000 |

Расходный кассовый ордер |

ж/о 1 |

||

|

38. |

Возвращены из кассы неиспользованные средства на расчетный счет |

18000 |

Расходный кассовый ордер |

ж/о 1, в 2 |

||

|

39. |

Поступили в кассу деньги от покупателей |

25000 |

Приходный кассовый ордер |

ж/о 11, в 1 |

||

|

40. |

Поступили деньги в кассу для выплаты заработной платы |

35049-50 |

Приходный кассовый ордер |

ж/о 2, в 1 |

||

|

41. |

Возвращен неиспользованный в ноябре остаток подотчетных сумм |

1020 |

Приходный кассовый ордер |

ж/о 7, в 1 |

||

|

42. |

Погашена задолженность по недостачам материальных ценностей |

2800 |

Приходный кассовый ордер |

ж/о 8, в 1 |

||

|

43. |

Погашена ссуда |

3000 |

Приходный кассовый ордер |

ж/о 8, в 1 |

||

|

44. |

Приобретены материалы подотчетным лицом |

922 |

Авансовый отчет |

ж/о 7, в 10 |

||

|

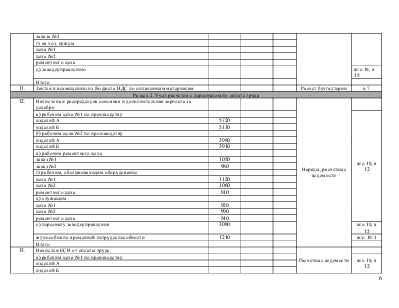

45. |

Приобретены подотчетным лицом канцтовары для бухгалтерии предприятия |

1550-05 |

Авансовый отчет |

ж/о 7, в 15 |

||

|

46. |

Подотчетное лицо израсходовало деньги на покрытие коммерческих расходов |

331-95 |

Авансовый отчет |

ж/о 7, в 15 |

||

|

47. |

Перечислено через подотчетное лицо вознаграждение посреднику |

1855 |

Авансовый отчет |

ж/о 7, в 7 |

||

|

48. |

Приобретены акции АО «Инвест» (с намерением получать доходы в течение срока, превышающего 1 год) |

2000 |

Выписка из расчетного счета |

ж/о 15 |

||

|

49. |

Предоставлены краткосрочные займы предприятиями ООО «Баина» и «Даяна» |

2500 |

Выписка из расчетного счета |

ж/о 4, в 2 |

||

|

50. |

Заключительные записи по закрытию всех субсчетов счета |

Расчет бухгалтерии |

||||

|

90 «Продажи» |

||||||

|

91 «Прочие доходы и расходы» |

||||||

|

51. |

Списаны финансовые результаты от: |

Ведомость результатов от продажи (реализации) |

||||

|

Реализации продукции |

ж/о 15, в 16 |

|||||

|

Выбытия основных средств |

ж/о 13 |

|||||

|

52. |

Поступило на расчетный счет: |

Выписка из расчетного счета |

||||

|

а) от дебиторов (ОАО «Электросвязь») в погашение их задолженности |

1890 |

ж/о 8, в 2 |

||||

|

б) краткосрочная ссуда банка |

63600 |

ж/о 4, в 2 |

||||

|

Итого |

||||||

|

53. |

Перечислены с расчетного счета: |

Выписка из расчетного счета |

||||

|

а) отчисления на соц. страхование и мед. Страхование |

4650 |

ж/о 2 |

||||

|

б) удержанный из заработной платы на ноябрь НДФЛ |

1410 |

ж/о 2, в 7 |

||||

|

Итого |

||||||

|

54. |

Начислен налог на имущество |

100 |

Расчет бухгалтерии |

ж/о 8 |

||

|

55. |

Начислен налог на прибыль за декабрь по ставке 24% |

Расчет бухгалтерии |

ж/о 8 |

|||

|

56. |

Перечислено с расчетного счета: |

Выписка из расчетного счета |

||||

|

а) налог на добавленную стоимость за ноябрь |

1104 |

ж/о 2, в 7 |

||||

|

б) налог на прибыль (авансовые платежи текущего месяца) |

ж/о 2, в 7 |

|||||

|

в) отделу капитального строительства (ОКС) за демонтаж станка |

300 |

ж/о 2 |

||||

|

г) в погашение краткосрочных ссуд |

29000 |

ж/о 2 |

||||

|

57. |

Реформация баланса |

Расчет бухгалтерии |

ж/о 15 |

|||

ПРИМЕЧАНИЯ

Примечание к операции 2г. На ООО «МИР» операции с ОКСом ведутся с использованием счета 79 «Внутрихозяйственные расчеты».

Примечание к операции 3а,б. На ООО «МИР» расходы цеха №1 учитываются на субсчете 1, расходы цеха №2 – на субсчете 2, расходы ремонтного цеха на субсчете3.

Примечание к операции 5. В данной организации поступление материалов осуществляется с применением счета 15 «Заготовление и приобретение материалов».

Примечание к операции 8. Отклонение фактической себестоимости от учетных цен = фактическая себестоимость (см. операцию №6) – стоимость по учетным ценам (см. операцию №5).

Примечание к операции 10. Отклонение в стоимости материалов, относящихся к производству = Коткл * стоимость материалов, отпущенных для производства.

Коткл = (Сн сч.16 + Об Д сч.16) / (Сн сч.10 + Об Д сч.10).

Примечание к операции 13. Начисление ЕСН производится по ставке 26%.

Примечание к операции 16. Собираем расходы по сч.25/3. Составляем пропорцию:

Итого расходы 25/3 – Итого заработная плата ремонтных рабочих (см. операцию 12 в)

Расходы для заказа 1 – Заработная плата ремонтных рабочих для заказа 1.

Расходы для заказа 2 = Итого расходы по сч. 25/3 – Расходы для заказа 1.

Примечание к операции 17. Собираем расходы по дебету сч. 23/1 и списываем с кредита в дебет 20/1.

Собираем расходы по дебету сч. 23/2 и списываем с кредита в дебет сч. 20/2.

Примечание к операции 18. Собираем расходы по 25/1. Составляем пропорцию:

Итого расходы 25/1 – Итого заработная плата производственных рабочих цеха 1 (см. операцию 12а)

Расходы по сч. 25/1/А – Заработная плата цеха 1 по изделию А.

Расходы по сч. 25/1/Б = Итого расходы 25/1 – Расходы по сч. 25/1/А.

По сч. 25/2 распределение производится аналогично.

Примечание к операции 21. Окончательные потери = выявленный брак (см. операцию 19) – брак по цене возможного использования (см. операцию 20) – удержания из оплаты труда за брак (см. операцию 14).

Примечание к операции 22. Незавершенное производство на 1 декабря составило: по изделию А - 3314 руб., по изделию Б – 0 рублей; на 1 января по изделию А – 3279,80 рублей; по изделию Б – 3014,20 рублей.

С/ст факт. = Сн по сч.20 + Обд по сч.20 – Обк по сч.20 – Ск по сч.20.

Готовая продукция приходуется по нормативной себестоимости и ее учет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.