Министерство образования Российской Федерации

Государственное образовательное учреждение высшего профессионального образования

«Ивановская государственная текстильная академия»

Кафедра бухгалтерского учёта и аудита

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО КУРСУ

«ИСТОРИЯ РАЗВИТИЯ

БУХГАЛТЕРСКОГО УЧЁТА»

для студентов 1 курса специальности

060500 «Бухгалтерский учёт, анализ и аудит»

всех форм обучения

Иваново 2002

Данные методические указания предназначены для студентов, обучающихся по специальности 060500 «Бухгалтерский учёт, анализ и аудит» всех форм обучения. Информация, изложенная в данной работе, служит программой и планом для самостоятельной работы студентов в период изучения дисциплины «История развития бухгалтерского учёта». Дополнением к данным методическим указаниям являются лекционные материалы.

Составитель канд. техн. наук А.Н.. Сотсков,

Научный редактор д-р техн. наук Е.В Беляев

Содержание

Этапы бухгалтерского учета 4

Хронологическая таблица развития бухгалтерского учёта 5

Подходы к теории учёта 19

Основные принципы бухгалтерского учёта 23

Этапы бухгалтерского учета

В соответствии с западной классификацией бухгалтерский учет в своем развитии прошел пять этапов:

1. торговый (до 1880 г.)

2. предпринимательский (1800 – 1900гг.)

3. организационный (1900 – 1950 гг.)

4. оптимизационный (1950 - 1975 гг.)

5. стратегический (с 1975 г. по настоящее время).

К середине ХХ века бухгалтерский учет перестает быть только формой счетоводства, хранителем документации. С появлением вычислительной техники, персональных компьютеров возможности бухгалтерской службы расширяются, она не только занимается собственно учетом, но и участвует в планировании деятельности фирмы, принятии управленческих решений и контроле за их выполнением. При этом все финансовые результаты, полученные в рамках существующей учётной методологии, в значительной мере носят условный характер. Это вызвано тем, что выбор методологии, определяемой учётной политикой администрации, предопределяет величину прибыли (убытка) предприятия, и поскольку методология учёта влияет на финансовые результаты, при анализе важно не значение величин показанной прибыли, а методы её начисления. Бухгалтерская отчётность даёт в лучшем случае 20 % информации, необходимой для финансового анализа, отсюда следует вывод о необходимости пересмотра как её структуры, так и содержания. В ближайшем будущем в бухгалтерской отчётности неизбежно возрастёт роль нефинансовой информации.

В процессе перехода на международные стандарты и при проведении гармонизации бухгалтерских стандартов огромная, если не решающая, роль в современном мире отводится ведущим международным аудиторским фирмам, которые сегодня представлены большой четвёркой, прежде всего заинтересованными в развитии и распространении единых требований к методологии бухгалтерского учёта.

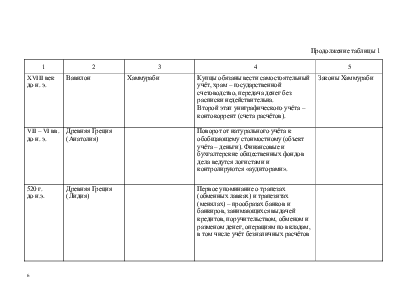

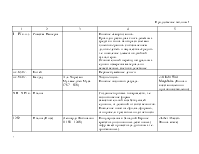

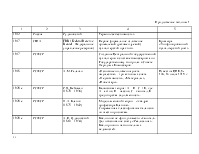

Годы |

Страна |

Учёный (годы жизни) |

Вклад в науку / событие повлиявшее на бухгалтерский учёт |

Документированное свидетельство |

1 |

2 |

3 |

4 |

5 |

|

3000 лет до н.э. |

Древний Египет |

Расписки за сданные налоги в виде иероглифов «зерна» и «льна» на стенах домов землевладельцев. |

||

|

2500 лет до н.э. |

Древний Египет,Ассирия, Вавилон |

Униграфический учёт – информационное воспроизводство фактов хозяйственной жизни в тех единицах измерения, в которых они возникали. Начальный этап – инвентарный учёт, при этом фиксировались только остатки вещественных ценностей на материальных носителях (папирус, Египет; глиняные таблички, Вавилон и Ассирия) |

||

|

2000 лет до н.э. |

Китай |

Довольно развитая система учёта. |

||

|

1900 лет до н.э. |

Древний Египет |

Приходно-расходный учёт. Прерывная (дискретная) инвентаризация. Синтетический и аналитический учёт. Условно-учётные единицы измерения. |

||

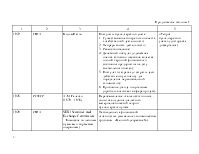

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

XVIII век до н. э. |

Вавилон |

Хаммураби |

Купцы обязаны вести самостоятельный учёт, храм – государственной счетоводство, передача денег без расписки недействительна. Второй этап униграфического учёта – контокоррент (счета расчётов). |

Законы Хаммураби |

|

VII – VI вв. до н. э. |

Древняя Греция (Анатолия) |

Поворот от натурального учёта к обобщающему стоимостному (объект учёта – деньги). Финансовые и бухгалтерские общественных фондов дела ведутся логистами и контролируются «аудиторами». |

||

|

520 г. до н.э. |

Древняя Греция (Лидия) |

Первое упоминание о трапезах (обменных лавках) и трапезитах (менялах) – прообразах банков и банкиров, занимающихся выдачей кредитов, поручительством, обменом и разменом денег, операциям по вкладам, в том числе учёт безналичных расчётов |

||

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

I – IV в. н.э. |

Римская Империя |

Понятие «амортизации». Приходно-расходная книга денежных средств и книга банкира со счетами клиентов «рацио» с обозначением долгов «дебет» и имущества «кредит» т.е. появление элементов двойной бухгалтерии. Окончательный перевод натуральных единиц измерения материально-вещественных счетов в денежные |

||

|

ок. 650 г. |

Китай |

Первые бумажные деньги. |

||

|

ок. 830 г. |

Багдад |

Аль-Хорезми Мухамед бен Муса (787 – 850) |

Число «ноль». Понятие числового разряда. |

«Al-Jabr Wa'l Mugabala» (Книга о восстановлении и противопоставлении) |

|

ХII – ХIV в. |

Италия |

Создание торговых товариществ, т.е. возникновение фирмы - самостоятельной хозяйствующей единицы, отделённой от собственников. Появление понятия «филиал фирмы», что привело к развитию подотчётности |

||

|

1202 |

Италия (Пиза) |

Леонардо Фибоначчи (1180 - 1240) |

Популяризация в Западной Европе арабских (позиционных десятичных) цифр вместо римских (аддитивных т.е. прибавочных). |

«Liber Abacci» (Книга абака) |

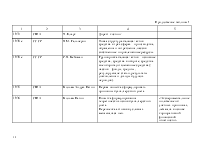

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1299 - 1300 |

Италия (Флоренция) |

Торговая фирма «Giovanni Farolfi & Company» |

Фрагментарные свидетельства видения двойной записи. |

Книги счетов |

|

1340 |

Италия (Генуя ) |

Первое свидетельство полной системы двойной бухгалтерии |

Муниципальные записи |

|

|

1458 |

Италия |

Бенедетто Котрульо |

Описание системы двойной записи. |

«О торговле и современном купце» |

|

1494 |

Венеция |

Лука Пачоли (1445 – 1509) (францисканский монах) |

Первая публикация по бухгалтерскому учёту и, в частности, на тему двойной записи. |

«Summa de Arithmetica¸ Geometrica¸ Proportioni et Proportionalita» раздел «Particularis de Computis et Scripturis» |

|

1581 |

Венеция |

Первое общество бухгалтеров |

||

|

1607 |

Голландия (Лейден) |

Симон Стевин (1548 – 1620) |

Популяризация идей Пачоли. |

«Vorstelicke Boukhouding» |

|

1458 - 1558 |

«Застой» в счетоводстве. Бухгалтерский учёт используется только для нужд торговых фирм. |

|||

|

1559 - 1795 |

Европа |

Двойная запись используется в монастырях и государственных учреждениях. Теоретическое исследование предмета. |

||

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

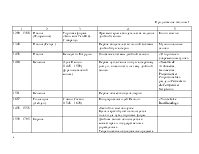

С середины ХVI в. |

Великобритания |

Создание первых акционерных обществ для финансирования экспедиций в Новый Свет. Акционеры получали свой вклад назад вместе с долей прибыли после возвращения корабля (например: Англо-Вестиндская компания, 1600 год) |

||

|

1657 |

Великобритания |

Акции с конечным сроком погашения были заменены на бессрочные акции, что вызвало необходимость определять финансовый результат деятельности в конце каждого года, а не по завершении какой-либо операции. |

||

|

1673 |

Франция |

Каждое предприятие раз в два года обязано составить баланс. |

Коммерческий кодекс |

|

|

ХVIII в. |

Великобритания |

Промышленная революция привела к созданию корпораций и возникновению аудиторских проверок. |

||

|

1773 |

Великобритания (Эдинбург) |

Появление профессиональных бухгалтеров. |

Городской справочник Эдинбурга |

|

|

1773 |

Великобритания (Лондон) |

Создание первой фондовой биржи. |

||

|

1809 |

Россия |

И.Ахматов |

Публикация первых российских фундаментальных трудов по бухгалтерскому учету. |

|

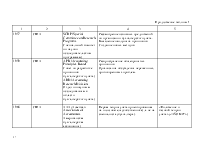

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1810-1820 |

Россия |

К.И.Арнольд |

Создание русской бухгалтерской терминологии. Введение формулы «счет – счету», понятия ведомости, как учетного регистра термина «рекапитуляция» как понятия группировки учетных данных, глагола «сторнировать». |

|

|

1818 |

Англия |

Кронхельм |

Разделение учета на производственный и бухгалтерский. |

|

|

1834 |

Россия |

Вышел закон, предусматривающий форму и вид бланков. |

||

|

1844 |

Великобритания |

Обязательная аудиторская проверка фирм-банкротов. |

Закон о компаниях (неофициальное название «Друг бухгалтера») |

|

|

1854 |

Великобритания (Эдинбург) |

Образование Общества бухгалтеров, каждый член которого получил право на титул «присяжного бухгалтера» (в делах о банкротстве, прообраз аудитора). |

Королевская хартия |

|

|

1880 |

Великобритания |

Создание Института присяжных бухгалтеров (аудиторов) Англии, Шотландии и Уэльса. |

Закон, подписанный королевой Викторией |

|

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

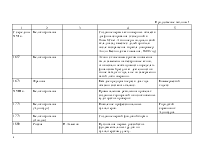

1870 |

Великобритания (Кембриджский университет) |

Артур Кейли (1821 – 1895) |

Исследование связи бухгалтерского учёта и математики. |

«Принципы двойной бухгалтерии» |

|

1870 |

Ф.Гюгли |

Создание константной бухгалтерии на основе синтеза камеральной и патримональной бухгалтерии. |

||

|

1876 |

Россия |

Ф.В.Езерский |

Создание тройной (русской) бухгалтерии. |

|

|

1876 |

Германия |

Штерн, И.Ф.Шер, Ф.Ляйтнер, Герстнер |

Зарождение направления – балансоведения и экономического анализа. |

|

|

1876 |

Россия |

П.И Рейнбот |

Рассмотрение баланса как счета, закрывающего другие синтетические счета. |

|

|

1880 |

Англия и Шотландия |

Создание института присяжных бухгалтеров. |

||

|

1887 |

Ф.Гюгли |

Разделил счета на две группы: имущество и чистое имущество. |

||

|

1888 |

Россия |

А.М.Вольф |

Создание журнала "Счетоводство". |

|

|

1888 |

Россия |

Ф.В.Езерский |

Критика двойной бухгалтерии, рождение новой школы в учете. |

|

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1889 |

Россия |

Беретти |

Создание метода "цветного провода", дошедшего до нас под названием "красное сторно" |

|

|

1893 |

Италия |

Ф.Беста |

Обоснование бухгалтерского учета как науки о контроле. |

|

|

1895 |

Россия |

Шмелев |

Создание четвертной бухгалтерии. |

|

|

1904 |

Европа |

Подготовка и проведение первого международного конгресса бухгалтеров. |

||

|

1909 |

Россия |

Н.С.Лунский |

Создание балансовой теории. |

|

|

1910 |

США |

ААРА (American Association of Public Accountans – Американская ассоциация общественных бухгалтеров) |

Формулирование определений учётных терминов для придания им однородности. |

|

|

1912 г. |

Россия |

Шарлеруа |

Бухгалтерский конгресс рекомендовал изучение во всем мире русской бухгалтерии. |

|

|

1912 |

Германия |

Л.И.Гомберг |

Создание экономологии. |

|

|

1912 |

США |

А.Кальмес |

Создание теории калькуляции себестоимости (полной себестоимости). |

|

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1912 |

Россия |

Рудановский |

Термин «себестоимость» |

|

|

1917 |

США |

FRB (Federal Reserve Board – Федеральное управление резервов) |

Первое формальное изложение приемлемой (рекомендуемой) бухгалтерской практики. |

Брошюра «Унифицированный бухгалтерский учёт» |

|

1917 |

РСФСР |

Создание Центральной государственной бухгалтерии в составе комиссариата по Государственному контролю в Совете Народных Комиссаров. |

||

|

1918 |

РСФСР |

А.М. Галаган |

«Основные положения учёта имущества» – три активных счёта «Недвижимость», «Материалы», «Инвентарь». |

Известия ЦИК, № 146, 13 июля 1918 г. |

|

1920-е |

РСФСР |

Р.Я. Вейцман (1870 – 1936) |

Балансовая теория: А = П = С + К, где А – актив, П – пассив, С – капитал, К – кредиторская задолженность. |

|

|

1920-е |

РСФСР |

Н.А. Блатов (1875 – 1942) |

Модель меновой теории – «квадрат профессора Блатова». Современная классификация балансов по шести признакам. |

|

|

1920-е |

РСФСР |

А.П. Рудановский (1863 – 1934) |

Ввёл понятие «фонд» вместо «капитал». Дал обоснование счёту «Реализация». Ввёл принцип накопительных ведомостей. |

|

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1922 |

США |

Вильм Патон |

Постулаты бухгалтерского учёта: 1. Существование конкретного объекта хозяйственной деятельности; 2. Непрерывность деятельности; 3. Равенство баланса; 4. Денежный постулат («денежная оценка активов и пассивов является полной картиной финансового состояния предприятия на дату составления отчёта»); 5. Постулат о затратах (« затраты дают действительную оценку для определения первоначальной стоимости»); 6. Признание дохода полученным (прибыль возникает в сфере продаж). |

«Теория бухгалтерского учёта» (докторская диссертация) |

|

1928 |

РСФСР |

А.М. Галаган (1879 – 1938) |

Переосмысление итальянского опыта , попытка создания диалектико-материалистической теории бухгалтерского учёта |

|

|

1929 |

США |

SEK (Securities and Exchange Commission – Комиссия по ценным бумагам и биржевым операциям) |

Наблюдение за финансовой отчётностью (вызванное экономическим кризисом - «Великой депрессией»). |

|

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1933 |

США |

Ч. Кларк |

Директ-костинг |

|

|

1930-е |

СССР |

Я.М. Гальперин |

Новая структура баланса: актив – средства в трёх сферах – производства, обращения и потребления, пассив – собственные и привлечённые ресурсы. |

|

|

1930-е |

СССР |

Р.Я. Вейцман |

Группировка баланса: актив – основные средства, средства в обороте, средства вне оборота (отвлечённые средства); пассив – фонды, кредиты, регулирующие статьи, результаты (накопления и доходы будущих периодов). |

|

|

1935 |

США |

Вильям Эндрю Патон |

Первая попытка сформулировать принципы бухгалтерского учета |

|

|

1936 |

США |

Вильям Патон |

Попытка формулирования теоретических основ бухгалтерского учёта. Переоценка активов в условиях меняющихся цен. |

«Экспериментальное положение об учётных принципах, лежащих в основе корпоративной финансовой отчётности» |

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1938 |

США |

Томас Генри Сандерс, Андерхилл Мур |

Правила учёта, предписывающие, что должно отражаться в балансе и отчёте о прибылях и убытках, а также на счетах, данные которых используются в этой отчётности. |

«Положение о принципах учёта» |

|

1938 |

Новые принципы оценки (ФИФО, ЛИФО) |

|||

|

1939 |

А.М.Галан |

Развитие европейского опыта теоретических основ бухгалтерского учёта. |

«Курс бухгалтерского учёта» |

|

|

1940 |

СССР |

В.И. Стоцкий (1894 – 1941) |

Классификация калькуляций. Деление производственных расходов на основные и накладные, прямые и косвенные. |

|

|

1940, 9 октября |

СССР |

Первый типовой отраслевой план счетов для промышленности. |

||

|

1952 |

СССР |

И.С. Резниченко |

Журнально-ордерная форма счетоводства. |

|

|

1952 |

США |

Д. Хиггинс |

Учёт затрат по центрам ответственности. |

|

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

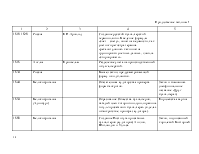

1957 |

США |

SCRP (Special Committee on Research Programs – Специальный комитет по научно-исследовательским программам) |

Рассмотрение основных предложений по организации бухгалтерского учёта. Выявление наилучших принципов. Создание новых методов. |

|

|

1959 |

США |

APB (Accounting Principles Board – Совет по разработке принципов бухгалтерского учёта) ARD (Accounting Research Division – Отдел по научным исследованиям в области бухгалтерского учёта) |

Распространение общепринятых принципов. Организация обсуждения нерешённых, противоречивых проблем. |

|

|

1966 |

США |

ААА (American Association of Accountants - Американская бухгалтерская ассоциация) |

Первая теория учёта ориентированная на пользователя (собственника), а не на специалиста (бухгалтера). |

«Положение о базовой теории учёта» («АSОВАТ») |

Продолжение таблицы 1 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

1992 |

Россия |

Учетная революция, когда Россия резко изменила свою систему учета, приняв в явном и неявном виде принципы англо- американской бухгалтерии. |

||

|

1996 |

Россия |

Издан федеральный закон «О бухгалтерском учёте» |

||

|

1997 |

Россия |

Создание Института профессиональных бухгалтеров России |

||

|

2001 |

Россия |

Переход на новый план счетов, учитывающий международные принципы ведения бухгалтерского учёта. |

План счетов |

|

|

ок. 2010 |

Базы данных окончательно сменят бухгалтерские регистры. Менеджеры и собственники смогут пользоваться тем типом финансового отчёта, который их интересует. Компании будут использовать весь спектр методов для анализа финансового состояния. Гипертексты позволят в считанные секунды добираться до информации любого уровня детализации. |

|||

Таблица 2

Подходы к теории учёта

(на примере решения спорных вопросов)

|

Подход |

Краткое пояснение |

|

Налоговый |

Основан на выяснении, по данному вопросу, мнения Налогового управления. Недостаток: налоговые задачи не совпадают с целями финансовой отчётности. Сами налоговые законы никогда не приводили к революции в бухгалтерском учёте, но ускоряли распространение передовой бухгалтерской практики. |

|

Правовой |

Состоит в разработке правового аспекта. Решение по спорному вопросу находится в суде. Недостаток: бухгалтеры и юристы имеют различное представление об одном и том же понятии, что обусловлено различием их профессиональных интересов. Закон ставит вопросы, стимулирующие развитие учётной теории, но редко даёт на них ответы. |

|

Этический |

Этические проблемы составляют сущность всех современных теоретических построений, устанавливая в них акцент на справедливости и честности (например: |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.