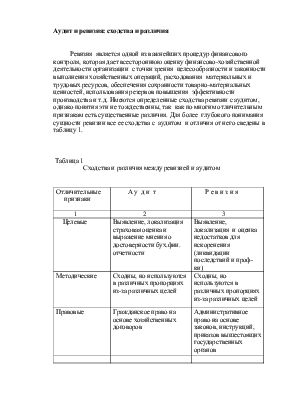

Ревизия является одной из важнейших процедур финансового контроля, которая дает всестороннюю оценку финансово-хозяйственной деятельности организации с точки зрения целесообразности и законности выполнения хозяйственных операций, расходования материальных и трудовых ресурсов, обеспечения сохранности товарно-материальных ценностей, использования резервов повышения эффективности производства и т.д. Имеются определенные сходства ревизии с аудитом, однако понятия эти не тождественны, так как по многим отличительным признакам есть существенные различия. Для более глубокого понимания сущности ревизии все ее сходства с аудитом и отличия от него сведены в таблицу 1.

Таблица 1

Сходства и различия между ревизией и аудитом

|

Отличительные признаки |

А у д и т |

Р е в и з и я |

|

1 |

2 |

3 |

|

Целевые |

Выявление, локализация страховая оценка и выражение мнения о достоверности бух.фин. отчетности |

Выявление, локализация и оценка недостатков для искоренения (ликвидации последствий и проф-ки) |

|

Методические |

Сходны, но используются в различных пропорциях из-за различных целей |

Сходны, но используются в различных пропорциях из-за различных целей |

|

Правовые |

Гражданское право на основе хозяйственных договоров |

Административное право на основе законов, инструкций, приказов вышестоящих государственных органов |

|

Гносеологические |

Установить истинность информации в бухгалтерской отчетности клиента |

Установить законность совершаемых операций и отсутствие хищений со стороны работников |

|

Объектные |

Все, что подрывает платежеспособность клиента, ухудшает его финансовое состояние |

Все, что нарушает действующее законодательство |

|

Управленческие |

Связи горизонтальные, добровольные |

Связи вертикальные, в порядке административного назначения и принуждения |

|

Принцип оплаты услуг |

Платит клиент или по его согласию орган, нуждающийся в функции засвидетельствования |

Платит вышестоящее звено или государтсвенный |

|

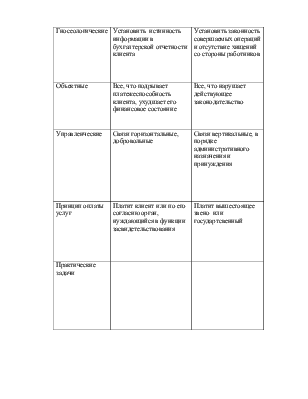

Практические задачи |

||

|

Достаточность |

||

|

Результаты |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.