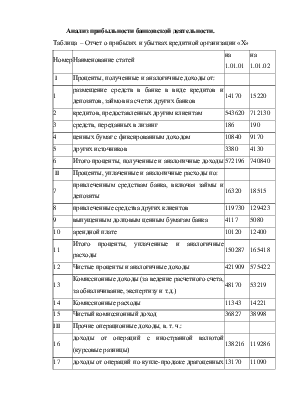

характеризующий отношение процентного и непроцентного чистого дохода вообще отрицательный, что ниже нормы, следовательно, чтобы банку достичь нормы нужно увеличить уровень процентной маржи. Что является отрицательным фактором в деятельности банка.

5. Коэффициент достаточности маржи

Кдм=(ОР-ПД)/АД, где

ОР- операционные расходы, ПД – прочие доходы, АД – средний остаток активов, приносящих доход.

Кдмн=(229717-193113)/2133702,4=0,017

Кдмк=(35188-174581)/3129099=-0,04

На конец периода коэффициент достаточности маржи резко снижается.

Таким образом, можно сказать, что банк не поддерживает выше приведенные коэффициенты на должном уровне, и ему следует работать над приведением данных показателей к нормативному уровню.

Таким образом, можно сказать, что банк не поддерживает выше приведенные коэффициенты на должном уровне, и ему следует работать над приведением данных показателей к нормативному уровню.

Статистический анализ банковской деятельности.

1. Коэффициент мгновенной ликвидности банка

К1=3,66 на нг и К1=3,50 на к.г это означает, что коммерческий банк способен быстро проводить любые текущие платежи. Сумма ликвидных активов банка и сумма его обязательств до востребования – это те 2 фактора, которые оказывают соответственно прямое и обратное влияние на К1. Рост обязательств до востребования ухудшает текущую ликвидность баланса банка, а увеличение суммы высоколиквидных активов улучшает текущую ликвидность и оказывает повышающее влияние на фактическое значение норматива К1. Чем больше обязательств банка до востребования, тем больше он должен иметь и быстроликвидных активов для удовлетворения требуемого уровня норматива К1.

2. Коэффициент характеризующий уровень доходных активов

К2=55% на н.г, К2=56% на к.г допустимое значение 65% т.к коэффициент к концу года увеличивается, т.е стремится к норме это говорит о том, что клиенты банка своевременно возвращают кредиты полученные в нашем банке, следовательно нет угрозы не возврата кредита.

Показывает, какую долю в активах занимают доходные активы. Поскольку практически все доходные активы являются рискованными, их чрезвычайно высокая доля увеличивает неустойчивость банка и риски не платежей как по текущим операциям, так и по своим обязательствам.

3. Коэффициент погашения сомнительной задолженности

К3=5% на н.г и К3=5% допустимое значение 5% следовательно у банка есть резервы для погашения сомнительной задолженности

4. Коэффициент защищенности от кредитного риска

Допустимое значение 25%

На н.г К4=21% значит чистая прибыль покрывает 21% задолженности, к к.г К4 достигает нормы до 25%. Это не благополучно для банка т.к увеличивается остаток задолженности по выданным кредитам.

5. Коэффициент дееспособности

Норма 0,95

Норма 0,95

К5 выше нормы, что говорит о том, что у банка достаточно доходов чтобы покрыть расходы от операций и инвестиций.

Позволяет оценить стабильность работы банка. Чтобы банк оставался жизнеспособным, расходы от операций и инвестиций должны покрываться за счет доходов, а если они не достаточны, то вскоре у банка могут возникнуть проблемы.

6. Коэффициент рентабельности активов

Норма 0,015

Норма 0,015

На н.г. и к.г коэффициент рентабельности активов выше нормы, что говорит об эффективности проводимых операций банка.

7. Коэффициент достаточности каптала.

Норма 11%

Норма 11%

На начало и конец года доля собственных средств в общих пассивах банка составила 50%, что выше допустимого значения.

8. Коэффициент капитализации прибыли

На н.г доля УК в собственных средствах банка составила 30%, на к.г из-за увеличения собственных средств, это доля снизилась до 17%. Это является отрицательным фактором в деятельности банка. Норма 0,5

9. Коэффициент ликвидности банка по срочным обязательствам

К9>7%, что говорит о том, что банк способен выполнять свои обязательства перед клиентами в течении одного двух дней.

10. Коэффициент полной ликвидности

Эти коэффициенты говорят о том, что у банка активная и пассивная

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.