Прибыль от реализации товаров зависит от изменения объема розничного товарооборота, среднего уровня валового дохода и среднего уровня издержек обращения. Их влияние на прибыль определяют приемом абсолютных разниц. Для определения влияния изменения товарооборота необходимо отклонение его объема от плана или в динамике умножить на базисный уровень прибыли от реализации товаров в процентах к обороту (по плану или фактически за прошлый год) и разделить на 100. Влияние изменения уровня валового дохода и уровня издержек обращения определяют умножением фактического розничного товарооборота отчетного периода на отклонение от прошлого периода по ним и делением на 100.

Факторный анализ прибыли (убытка) Хотимского райпо приведен в таблице 3.2.

Таблица 3.2

Данные для анализа влияния факторов на динамику прибыли (убытка) Хотимского райпо

|

Факторы |

2002г |

2003г |

Отклоне-ние (+;-) |

Влияние на динамику прибыли (убытка) |

|

|

расчет |

сумма, тыс. р. |

||||

|

1. Розничный товарооборот, тыс. р. |

|||||

|

1.1. в действую-щих ценах |

4469214 |

4355246 |

-113968 |

-113968*2,183/100 |

-2488 |

|

1.2. в сопостави-мых ценах |

4469214 |

3473083 |

-996131 |

(4355246-3473083)*2,183/100 |

19258 |

|

2. Валовой доход от реализации то-варов (работ, услуг) |

|||||

|

2.1. сумма, тыс. р. |

780404 |

802728 |

22324 |

||

|

2.2. уровень в % к обороту |

17,462 |

18,431 |

0,969 |

4355246*0,969/100 |

42202 |

|

3. Издержки обра-щения |

|||||

|

3.1. сумма, тыс. р. |

841926 |

964591 |

122665 |

||

|

3.2. уровень в % к обороту |

18,838 |

22,148 |

3,310 |

4355246*(-3,310)/100 |

-144159 |

|

4. Прибыль (убы-ток) от реализа-ции |

|||||

|

4.1. сумма, тыс. р. |

-97558 |

-161863 |

-64305 |

-104445 |

|

|

4.2. уровень в % к обороту |

2,183 |

3,717 |

1,534 |

||

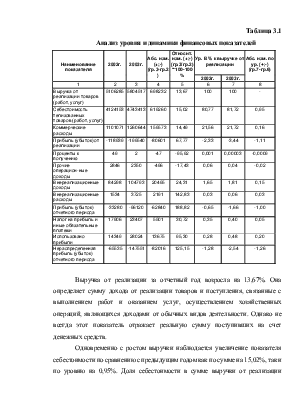

Большое влияние на сумму прибыли от реализации товаров оказывает изменение розничных цен. При повышении розничных цен увеличивается товарооборот, а следовательно, и растет прибыль. И наоборот, снижение розничных цен на товары уменьшает сумму прибыли. Влияние ценового фактора на прибыль от реализации товаров определяют приемом абсолютных разниц, т.е. увеличение или уменьшение объема товарооборота за счет изменения розничных цен умножают на базисный уровень прибыли от реализации товаров (по плану или фактически за прошлый период) и делят на 100.

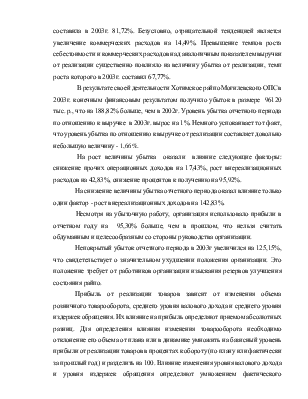

В 2003г. по сравнению с 2002г. убыток от реализации товаров (работ, услуг) увеличился на 64305 тыс. р. (на 65,9%). За счет снижения розничного товарооборота на 113968 тыс. р. убыток от реализации увеличился на 2488 тыс. р. За счет роста цен розничный товарооборот увеличился на 882163 тыс. р. Если бы не было роста цен, то убыток от реализации был бы больше на 19258 тыс. р. За счет увеличения в 2003г. по сравнению с 2002г. уровня валовых доходов на 0,969% убыток от реализации был покрыт на 42202 тыс. р. Наибольшее отрицателоьное влияние на рост убытка от реализации оказало увеличение уровня издержек обращения на 3,31%: за счет этого фактора убыток от реализации вырос на 144159 тыс. р.

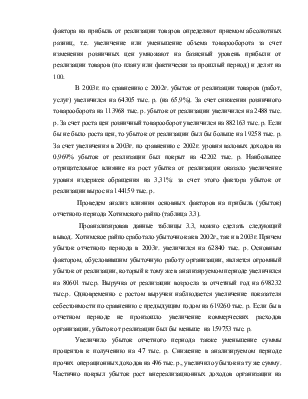

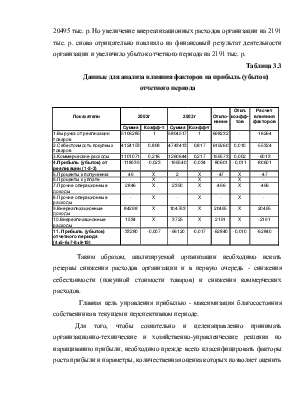

Проведем анализ влияния основных факторов на прибыль (убыток) отчетного периода Хотимского райпо (таблица 3.3).

Проанализировав данные таблицы 3.3, можно сделать следующий вывод. Хотимское райпо сработало убыточно как в 2002г., так и в 2003г. Причем убыток отчетного периода в 2003г. увеличился на 62840 тыс. р. Основным фактором, обусловившим убыточную работу организации, является огромный убыток от реализации, который к тому же в анализируемом периоде увеличился на 80601 тыс.р. Выручка от реализации возросла за отчетный год на 698232 тыс.р. Одновременно с ростом выручки наблюдается увеличение показателя себестоимости по сравнению с предыдущим годом на 619260 тыс. р. Если бы в отчетном периоде не произошло увеличение коммерческих расходов организации, убыток от реализации был бы меньше на 159753 тыс. р.

Увеличило убыток отчетного периода также уменьшение суммы процентов к получению на 47 тыс. р. Снижение в анализируемом периоде прочих операционных доходов на 496 тыс. р., увеличило убыток на ту же сумму. Частично покрыл убыток рост внереализационных доходов организации на 20495 тыс. р. Но увеличение внереализационных расходов организации на 2191 тыс. р. снова отрицательно повлияло на финансовый результат деятельности организации и увеличило убыток отчетного периода на 2191 тыс. р.

Таблица 3.3

Данные для анализа влияния факторов на прибыль (убыток) отчетного периода

|

Показатели |

2002г |

2003г |

Откло-нение |

Откл. коэфф-тов |

Расчет влияния факторов |

||||

|

Сумма |

Коэфф-т |

Сумма |

Коэфф-т |

||||||

|

1.Выручка от реализации товаров |

5106285 |

1 |

5804517 |

1 |

698232 |

- |

-16264 |

||

|

2.Себестоимость покупных товаров |

4124153 |

0,808 |

4743413 |

0,817 |

619260 |

0,010 |

-55324 |

||

|

3.Коммерческие расходы |

1101071 |

0,216 |

1260644 |

0,217 |

159573 |

0,002 |

-9013 |

||

|

4.Прибыль (убыток) от реализации (1-2-3) |

-118939 |

-0,023 |

-199540 |

-0,034 |

-80601 |

-0,011 |

-80601 |

||

|

5.Проценты к получению |

49 |

X |

2 |

X |

-47 |

X |

-47 |

||

|

6.Проценты к уплате |

- |

X |

- |

X |

- |

X |

- |

||

|

7.Прочие операционные доходы |

2846 |

X |

2350 |

X |

-496 |

X |

-496 |

||

|

8.Прочие операционные расходы |

- |

X |

- |

X |

- |

X |

- |

||

|

9.Внереализационные доходы |

84298 |

X |

104793 |

X |

20495 |

X |

20495 |

||

|

10.Внереализационные расходы |

1534 |

X |

3725 |

X |

2191 |

X |

-2191 |

||

|

11. Прибыль (убыток) отчетного периода (4+5-6+7-8+9-10) |

-33280 |

-0,007 |

-96120 |

-0,017 |

-62840 |

-0,010 |

-62840 |

||

Таким образом, анализируемой организации необходимо искать резервы снижения расходов организации и в первую очередь - снижения себестоимости (покупной стоимости товаров) и снижения коммерческих

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.