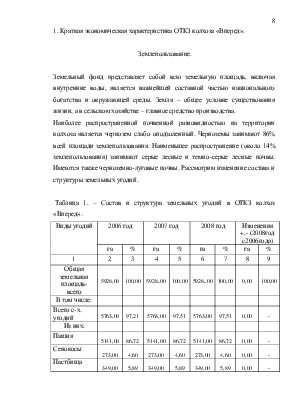

Регистрами учета являются оборотно – сальдовая (приложение 11) ведомость и анализ счета (приложение 12).

При анализе учета денежных средств на расчетных счетах недостатков не обнаружено.

С 2008 года колхоз «Вперед» постепенно перешел с меморально-ордерной на компьютерную форму ведения бухгалтерского учета при помощи 1С: Бухгалтерия 7.7. Это позволяет бухгалтерии большинство документов изготавливать на компьютере, а не выписывать вручную, более детально формировать содержание хозяйственных операций и намного оперативнее составлять регистры бухгалтерского учета.

4. Состояние и пути совершенствования учета расчетных операций:

4.1. Учет расчетов с поставщиками и подрядчиками.

Расчеты с поставщиками за приобретенные товары, выполненные работы или оказанные услуги колхоз «Вперед» учитывает на счете 60 – «Расчеты с поставщиками», согласно применяемому в колхозе плану счетов, утвержденному приказом Министерства сельского хозяйства РФ № 654 от 13 июня 2001 года. Счет пассивный и имеет кредитовое сальдо. На нем учитывают расчеты с поставщиками за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, воду, за доставку товарно-материальных ценностей, расчетные документы по которым акцептованы и подлежат оплате через банк. Расчеты с подрядчиками в организации не ведутся. Расчеты с поставщиками осуществляются платежными поручениями (Приложение 13). Основным документом по расчетным взаимоотношениям с поставщиками является товарная накладная (форма № ТОРГ-12) (Приложение 14). Ее выписывает поставщик на отпускаемые товарно-материальные ценности. В документе заполняют следующие реквизиты: наименование поставщика и его адрес, номер расчетного счета, ИНН, БИК, наименование плательщика, его адрес и банковские данные, основание (вид отпуска), номер документа, дата составления. В ней указывают наименование, единицу измерения, количество, цену и сумму, на которую отпущено товаров. Документ подписывают: лицо, которое разрешило отпуск, главный бухгалтер, лицо, которое произвело отпуск груза.

Счета-фактуры в хозяйстве не ведутся, так как отсутствует налог на добавленную стоимость. Колхоз в соответствии с главой 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей» части второй Налогового Кодекса уплачивает единый сельскохозяйственный налог.

К счету 60 открываются субсчета 60.1 – «Расчеты с поставщиками в рублях», 60.2 – «Авансы выданные в рублях». Аналитический учет по счету 60 ведется по каждому поставщику.

Сверка расчетов с другими организациями производится в конце каждого месяца, при этом составляется акт сверки (Приложение 15).

Рассмотрим содержание хозяйственных операций.

Таблица 3. – Журнал хозяйственных операций по счету 60 – «Расчеты с поставщиками» за январь 2008 года.

|

Дата |

Операции |

Сумма, руб. коп. |

Дебет |

Кредит |

|

1 |

2 |

3 |

4 |

5 |

|

01.01.08 |

1. Масло моторное по накладной 52 от 31102007 2. Поступление МПЗ: 3. Приобретение ОС за плату |

8428,03 47541,49 60000,00 |

23 10.5 08.4 |

60.1 60.1 60.1 |

|

08.01.08 |

1. Авансовый отчет |

87547,50 |

60.1 |

71.1 |

|

09.01.08 |

1. Поступление МПЗ: Хлеб |

147,00 |

41.1 |

60.1 |

|

10.01.08 |

1. Плата за ГСМ по договору 2. Авансовый отчет |

90000,00 64822,40 |

60.1 60.1 |

51 71.1 |

|

14.01.08 |

1. Поступление МПЗ :ГСМ |

88007,90 |

10.3 |

60.1 |

|

15.01.08 |

1. Оплата за услуги связи 2. Оплата за запчасти. 3. Поступление МПЗ 4. Взаимозачет |

7000,00 199413,32 57027,78 15254,00 |

60.1 60.1 60.1 60.1 |

51 51 51 62.1 |

|

16.01.08 |

1. Поступление МПЗ 2. За транспортировку газа |

199413,32 7126,37 |

10.5 60.1 |

60.1 51 |

|

22.01.08 |

1. Поступление МПЗ: Болты 2. Услуги сторон. организ. |

270,50 3130,00 |

10.8 26 |

60.1 60.1 |

|

28.01.08 |

1. Поступление МПЗ |

850,00 |

10.5 |

60.1 |

|

31.01.08 |

1. Услуги сторон. организ. 2. Сторно по акту сверки от 31.12.2007 |

39600,00 -1927,62 |

20.2 91.2 |

60.1 60.1 |

Регистрами по счету 60 в организации являются оборотно-сальдовая (Приложение 16) ведомость и анализ счета (Приложение 17).

Проанализировав учет расчетов с поставщиками и подрядчиками выявлено, что практически вся документация составляется при помощи компьютера на заготовленных бланках документов. Для удобства учета открыты дополнительные субсчета. В достаточной мере проводится контроль за проверкой расчетных операций.

4.2. Учет расчетов с покупателями и заказчиками.

ОТКЗ колхоз «Вперед» произведенную сельскохозяйственную продукцию продает различным организациям: мясокомбинатам, различным СПК, ООО, ИП, детским учреждениям, учреждениям здравоохранения. Также он имеет расчетные отношения по продаже продукции населению: рабочим колхоза и другим гражданам.

Расчеты с покупателями и заказчиками за проданную продукцию учитывают

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.