ЗАДАЧА ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

(Н. П. Чурляева учеб. пособие «Методы математического моделирования». – САА, Красноярск 2001)

Все задачи математического программирования сводятся к одной общей постановке: найти значения переменных х1, х2...... хn, доставляющих max(min) заданной целевой функции F(х1, х2,..., хn)и удовлетворяющих одновременно ряду условий – ограничениям:

gi (x1, x2,...xn) < > bi; i = 1, 2,...., m; xj > 0. (1)

Задача линейного программирования возникает, если целевая функция F и все ограничения gi линейны относительно х1,х2,..., хn , т.е.:

;

;  ; i = 1,…, m. (2)

; i = 1,…, m. (2)

Рассмотрим возникновение задачи линейного программирования и один из методов ее решения на примере одной технологической задачи. Допустим, для изготовления двух изделий А1 и А2 используется три типа оборудования: токарное, сварочное и шлифовальное. Для каждой операции известно время обработки одного изделия. Известны также общий фонд (лимит) рабочего времени оборудования каждого типа и прибыль от реализации одного изделия типа А1 или А2.

Таблица

|

Тип оборудования |

Затраты времени (станко-час) на обработку одного изделия |

Общий фонд рабочего времени оборудования |

|

|

А1 |

А2 |

||

|

Токарное Сварочное Шлифовальное |

12 4 3 |

4 4 12 |

300 ч. 120 ч. 250 ч. |

|

Прибыль (млн.р.) |

30 |

40 |

|

Требуется определить, сколько изделий и какого типа необходимо изготовить для получения максимальной прибыли от реализации.

Предположим, изготовлено x1 изделия типа А1 и х2 изделий типа А2. Тогда на их изготовление пошло всего 12·х1 + 4·x2, станко-часов токарного оборудования. Поскольку общий фонд рабочего времени токарных станков не может превышать 300 станко-часов, то имеет место неравенство

12·x1 + 4·x2 < 300 (3)

Аналогично для сварочных и шлифовальных работ получаем еще два неравенства:

4·x1 + 4·x2 < 120, (4)

3·x1 + 12·x2 < 250.

Кроме того, два неравенства возникает из факта неотрицательности числа изделия:

x1 > 0, x2 > 0. (5)

Прибыль от реализации x1 изделий типа A1 и x2 изделий типа A2 составит F = 30x1 + 40x2, млн. р.

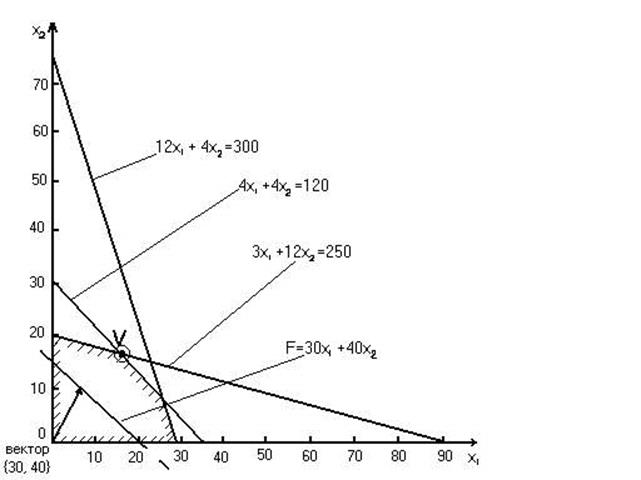

Геометрическая интерпретация поставленной задачи линейного программирования довольно проста в силу двумерности задачи и заключается в следующем. Ограничения (3), (4), (5) определяют выпуклую область допустимых решений задачи, называемую многоугольником решений. Стороны этого многоугольника задаются прямыми, уравнения которых получаем из ограничений (3), (4), (5) заменой знаков >, < на знак равенства.

Рис. 1. Графическое решение задачи линейного программирования

Можно показать, что целевая функция F принимает максимальное значение в одной из вершин заштрихованного многоугольника, а именно в вершине V. Чтобы найти искомую вершину, строим прямую постоянного уровня 30·x1 + 40·x2 = F и перемещаем ее параллельно самой себе, т.е. вдоль вектора (30, 40) до тех пор, пока не достигнем границы области допустимых решений. Вершина V является точкой пересечения двух прямых, поэтому ее координата определяются решением системы уравнений

4·x1 + 4·x2 = 120,

3·x1 + 12·x2 = 250.

Решив эту систему, получим ![]() ,

, ![]() . Следовательно, изготовив 12 изделий типа

А1 и 18 изделий типа А2, получим максимально возможную

прибыль

. Следовательно, изготовив 12 изделий типа

А1 и 18 изделий типа А2, получим максимально возможную

прибыль

Fmax ![]() 30 × 12 + 40 × 18 = 1080 млн.р.

30 × 12 + 40 × 18 = 1080 млн.р.

Если к изделиям А1 и А2 добавить изделие А3, то геометрическая интерпретация поставленной задачи поиска максимума прибыли усложняется, поскольку от двумерного (плоского) случая переходим к трехмерному (пространственному). Тем не менее и в случае n = 3 возможно наглядное геометрическое решение задачи. Для этого производим следующие действия:

1. Вместо прямых, задаваемых неравенствами типа (3), (4), (5), строим плоскости

gi = ai1 · x1 + ai2 · x2 + ai3 · x3 = bi; i = 1, 2,…, m.

2. Находим области, определяемые каждым i–м ограничением задачи.

3. Вместо многоугольника решений определяем многогранник решений.

4. Вместо прямой постоянного уровня строим плоскость, задаваемую целевой функцией F = с1 · x1 + с2 · x2 + c3 · x3 и пересекающую многогранник решений.

5. Строим вектор ![]() нормальный

плоскости постоянного уровня.

нормальный

плоскости постоянного уровня.

6. Перемещаем плоскость постоянного уровня вдоль вектора С до тех пор, пока не достигнем вершины V многогранника решений, в которой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.