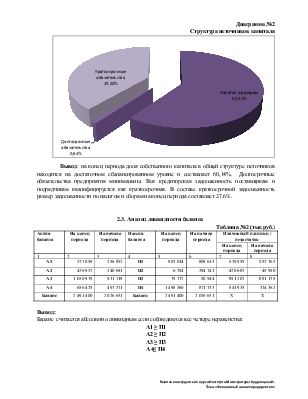

производит закупку товара, начисляет арендную плату за каждый магазин, заработную плату сотрудникам и налоги, связанные с осуществлением хозяйственной деятельности. Все перечисленные задолженности находят свое отражение по строке 1520 бухгалтерского баланса «Краткосрочная дебиторская задолженность» и увеличивает удельный вес данного показателя в структуре пассивов баланса по состоянию на конец каждого отчетного периода.

Произведем расчет показателей ликвидности:

· Текущая ликвидность – показатель, характеризующий платежеспособность или неплатежеспособность организации на ближайшее время:

ТЛ=(А1+А2) – (П1+П2)

ТЛн/п = (256 850 + 340 691) – (809 613 + 294 741) = - 506 813

ТЛк/п = (377 059 + 426 937) – (907 014 + 6 254) = - 109 272

Показатель текущей ликвидности имеет отрицательное значение, но нельзя сказать что предприятие неплатежеспособно в краткосрочной перспективе. Видно что размер показателя стремится с положительному значению, а именно уменьшился на 400 000 тысяч рублей. Основой стало погашение в 2012 г. Обществом займа, размер которого составлял 209 453 тыс. руб. Значение данных показателей напрямую связано с характером экономической деятельности предприятия (поступление денежный средств на расчетные счета ежедневно).

· Перспективная ликвидность – показатель, характеризующий прогнозную платежеспособность:

ПЛ=А3 – П3

ПЛн/п = 931 719 – 50 544 = 881 175

ПЛк/п = 1 030 979 – 79 772 = 951 207

Показатели имеют положительные значения, что связано с характером экономической деятельности предприятия, т.к. основной составляющей показателя А3 являются запасы (товары для перепродажи в нашем случае и их доля в данном показателе составляет 98,4% и 99,2% на конец периода и начало периода соответственно). Т.к. основным видом деятельности предприятия является розничная торговля на отчетную дату запасов должно быть достаточно для бесперебойного осуществления текущей деятельности. Запасы (товар) является импортирующей составляющей и поэтому планирование их остатков осуществляется исходя из специфики страны-импортера (наличие национальных праздников и выходных).

2.4. Коэффициенты платежеспособности

Таблица №3 (тыс.руб.)

|

Наименование показателя |

На конец периода |

На начало периода |

Изменения «+» , «–» |

Норма |

|

|

1 |

3 |

4 |

5=3-4 |

6 |

|

|

Общий показатель платежеспособности, Л1 |

0,96 |

0,73 |

0,24 |

1,00 |

|

|

Коэффициент абсолютной ликвидности, Л2 |

0,41 |

0,23 |

0,18 |

0,1-0,7 |

|

|

Коэффициент «критической точки» (Коэффициент быстрой ликвидности или срочной ликвидности), Л3 |

0,88 |

0,54 |

0,34 |

не <1,0 |

|

|

Коэффициент текущей ликвидности (коэффициент покрытия), Л4 |

2,01 |

1,38 |

0,62 |

не <2,0 |

|

|

Коэффициент маневренности функционирующего капитала, Л5 |

1,10 |

2,18 |

-1,07 |

||

|

Доля оборотных средств в активах, Л6 |

0,74 |

0,75 |

-0,02 |

>0,5 |

|

|

Коэффициент обеспеченности, Л7 |

0,46 |

0,24 |

0,21 |

>0,1 |

|

|

Коэффициент обеспеченности обязательств активами, Л8 |

2,67 |

1,80 |

0,86 |

||

Вывод:

Общий показатель платежеспособности Л1 на начало периода можно считать неудовлетворительным, но на конец периода он близок к норме.

Коэффициент абсолютной ликвидности Л2 находится в пределах допустимой нормы как на начало, так и на конец периода Т.е. уже 41% краткосрочных обязательств может быть при необходимости погашена немедленно на конец периода.

Коэффициент быстрой (срочной) ликвидности Л3, характеризующий какая часть краткосрочной задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности, находится ниже допустимого уровня, но очевидно улучшение ситуации по сравнению с показателем на начало года. Размер коэффициента стремится к нормальному значению.

Коэффициент текущей ликвидности Л4, показывающий платежные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов, на конец периода равен допустимому значению. На начало периода уровень данного показателя не соответствует норме, что говорит о несбалансированности состава оборотных активов и краткосрочных обязательств (сказывается

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.