регулирование притока спекулятивного капитала на развивающиеся рынки

3.1. Международный опыт эффективного контроля над динамикой

краткосрочных финансовых потоков

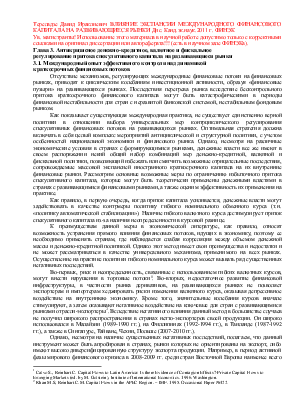

Отсутствие механизмов, регулирующих международные финансовые потоки на финансовых рынках, приводят к циклическим колебаниям инвестиционной активности, образуя «финансовые пузыри» на развивающихся рынках. Последствия перегрева рынка вследствие бесконтрольного притока краткосрочного финансового капитала могут быть катастрофическими в периоды финансовой нестабильности для стран с неразвитой банковской системой, нестабильным фондовым рынком.

Как показывает существующая международная практика, не существует единственно верной политики в отношении выбора универсальных мер контрциклического регулирования спекулятивных финансовых потоков на развивающихся рынках. Оптимальная стратегия должна включать в себя целый комплекс мероприятий антициклической и структурной политики, с учетом особенностей национальной экономики и финансового рынка. Однако, несмотря на различные экономические условия в странах с формирующимися рынками, денежные власти все же имеют в своем распоряжении некий общий набор комбинаций мер денежно-кредитной, валютной и фискальной политики, позволяющий избежать или смягчить возможные отрицательные последствия, сопровождаемые массовой экспансией иностранного краткосрочного капитала на их внутренние финансовые рынки. Рассмотрим основные возможные меры по ограничению избыточного притока спекулятивного капитала, которые могут быть теоретически применены денежными властями в странах с развивающимися финансовыми рынками, а также оценим эффективность их применения на практике.

Как правило, в первую очередь, когда приток капитала усиливается, денежные власти могут задействовать в качестве контрмеры политику гибкого номинального обменного курса (т.н. «политику автоматической стабилизации»). Наличие гибкого валютного курса дестимулирует приток спекулятивного капитала из-за наличия неопределенности в курсовой разнице.

К преимуществам данной меры в экономической литературе, как правило, относят возможность устранения прямого влияния финансовых потоков, идущих в экономику, поэтому ее необходимо применять странам, где наблюдается слабая корреляция между объемом денежной массы и денежно-кредитной политикой. Однако этот метод имеет свои преимущества и недостатки и не может рассматриваться в качестве универсального механизма, применимого на всех рынках. Осуществление на практике политики гибкого номинального курса может вызвать ряд существенных негативных последствий.

Во-первых, риск и неопределенность, связанные с использованием гибких валютных курсов, могут внести нарушения в торговые потоки[1]. Во-вторых, недостаточное развитие финансовой инфраструктуры, в частности рынка деривативов, на развивающихся рынках не позволяет экспортерам и импортерам хеджировать риски изменения валютного курса, оказывая депрессивное воздействие на внутреннюю экономику. Кроме того, значительные колебания курсов вначале стимулируют, а затем оказывают негативное воздействие на ключевые для стран с развивающимися рынками отрасли-экспортеры[2]. Вследствие негативного влияния данный метод в большистве случаев не получил широкого распространения в странах нетто-экспортеров своей

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.