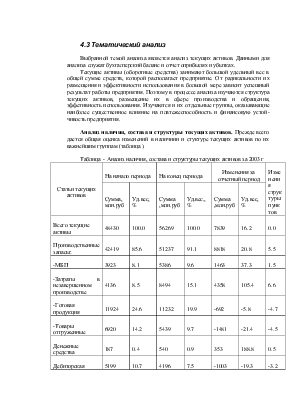

Чтобы обеспечить бесперебойный производственный процесс и реализацию продукции, производственные запасы должны быть оптимальными. Важнейшими условиями их достижения являются обоснованные расчеты их потребности, установление постоянных договорных отношений с поставщиками и выполнение ими своих обязательств. Причина непредусмотренных колебаний фактических запасов заключается в невыполнении поставщиками своих обязательств. Кроме того, такими причинами могут быть недостатки в организации производства: неритмичность выпуска продукции, невыполнение плана освоения ее новых видов, изменение ассортимента продукции, недостатки в организации ее сбыта, планирования и учета и др.

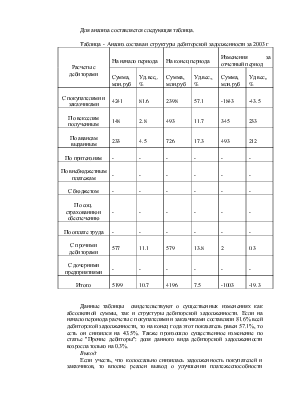

Анализ дебиторской задолженности. При наличии конкуренции и сложностей сбыта предприятия продают дебиторскую задолженность, используя формы последующей оплаты. Поэтому дебиторская задолженность является важной часью оборотных средств.

Для анализа составляется следующая таблица.

Таблица - Анализ состава и структуры дебиторской задолженности за 2003 г

|

Расчеты с дебиторами |

На начало периода |

На конец периода |

Изменения за отчетный период |

|||

|

Сумма, млн.руб |

Уд.вес,. % |

Сумма, млн.руб |

Уд.вес., % |

Сумма, млн.руб |

Уд.вес,. % |

|

|

С покупателями и заказчиками |

4241 |

81.6 |

2398 |

57.1 |

-1843 |

-43.5 |

|

По векселям полученным |

148 |

2.8 |

493 |

11.7 |

345 |

233 |

|

По авансам выданным |

233 |

4.5 |

726 |

17.3 |

493 |

212 |

|

По притензиям |

- |

- |

- |

- |

- |

- |

|

По внебюджетным платежам |

- |

- |

- |

- |

- |

- |

|

С бюджетом |

- |

- |

- |

- |

- |

- |

|

По соц. страхованию и обеспечению |

- |

- |

- |

- |

- |

- |

|

По оплате труда |

- |

- |

- |

- |

- |

- |

|

С прочими дебиторами |

577 |

11.1 |

579 |

13.8 |

2 |

0.3 |

|

С дочерними предприятиями |

- |

- |

- |

- |

- |

- |

|

Итого |

5199 |

10.7 |

4196 |

7.5 |

-1003 |

-19.3 |

Данные таблицы свидетельствуют о существенных изменениях как абсолютной суммы, так и структуры дебиторской задолженности. Если на начало пероиода расчеты с покупателями и заказчиками составляли 81.6% всей дебиторской задолженности, то на конец года этот показатель равен 57.1%, то есть он снизился на 43.5%. Также произошло существенное изменение по статье "Прочие дебиторы": доля данного вида дебиторской задолженности возросла только на 0.3%.

Вывод:

Если учесть, что колоссально снизилась задолженность покупателей и заказчиков, то вполне реален вывод о улучшении платежеспособности предприятия. Однако следует иметь в виду, что для стабильного, хорошо отлаженного производства и реализации продукции характерна и стабильная структура активов. За отчетный квартал также произошло существенное увеличение суммы по расчетам с прочими дебиторами, что усложняет расчетную дисциплину в сторону снижения платежеспособности;

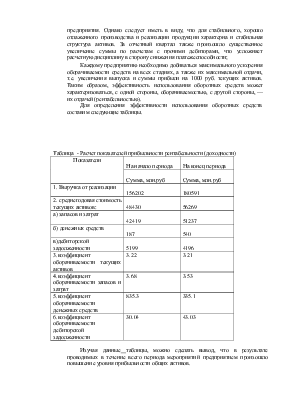

Каждому предприятию необходимо добиваться максимального ускорения оборачиваемости средств на всех стадиях, а также их максимальной отдачи, т.е. увеличения выпуска и суммы прибыли на 1000 руб. текущих активов. Таким образом, эффективность использования оборотных средств может характеризоваться, с одной стороны, оборачиваемостью, с другой стороны, — их отдачей (рентабельностью).

Для определения эффективности использования оборотных средств составим следующие таблицы.

Таблица - Расчет показателей прибыльности рентабельности (доходности)

|

Показатели |

На начало периода |

На конец периода |

|

Сумма, млн.руб |

Сумма, млн.руб |

|

|

1. Выручка от реализации |

156202 |

180591 |

|

2. среднегодовая стоимость текущих активов: |

48430 |

56269 |

|

а) запасов и затрат |

42419 |

51237 |

|

б) денежных средств |

187 |

540 |

|

в)дебиторской задолженности |

5199 |

4196 |

|

3.коэффициент оборачиваемости текущих активов |

3.22 |

3.21 |

|

4.коэффициент оборачиваемости запасов и затрат |

3.68 |

3.53 |

|

5.коэффициент оборачиваемости денежных средств |

835.3 |

335.1 |

|

6.коэффициент оборачиваемости дебиторской задолженности |

30.04 |

43.03 |

Изучая данныетаблицы, можно сделать вывод, что в результате проводимых в течение всего периода мероприятий предприятием произошло повышение уровня прибыльности общих активов.

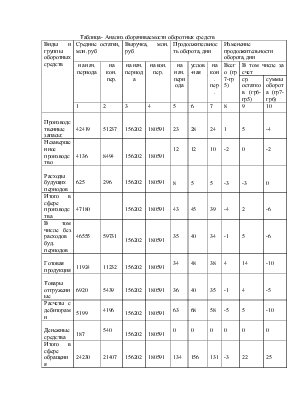

Таблица- Анализ оборачиваемости оборотных средств

|

Виды и группы оборотных средств |

Средние остатки, млн. руб |

Выручка, млн. руб |

Продолжительность оборота, дни |

Изменение продолжительности оборота, дни |

||||||

|

на нач. периода |

на кон. пер. |

на нач. периода |

на кон. пер. |

на нач. периода |

услов-ная |

на кон. пер. |

Всего (гр 7-гр 5) |

В том числе за счет |

||

|

ср. остатков (гр6-гр5) |

суммы оборота (гр7- гр6) |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Производственные запасы: |

42419 |

51237 |

156202 |

180591 |

23 |

28 |

24 |

1 |

5 |

-4 |

|

Незавершенное производство |

4136 |

8494 |

156202 |

180591 |

12 |

12 |

10 |

-2 |

0 |

-2 |

|

Расходы будущих периодов |

625 |

296 |

156202 |

180591 |

8 |

5 |

5 |

-3 |

-3 |

0 |

|

Итого в сфере производства |

47180 |

156202 |

180591 |

43 |

45 |

39 |

-4 |

2 |

-6 |

|

|

В том числе без расходов буд. периодов |

46555 |

59731 |

156202 |

180591 |

35 |

40 |

34 |

-1 |

5 |

-6 |

|

Готовая продукция |

11924 |

11232 |

156202 |

180591 |

34 |

48 |

38 |

4 |

14 |

-10 |

|

Товары отгруженные |

6920 |

5439 |

156202 |

180591 |

36 |

40 |

35 |

-1 |

4 |

-5 |

|

Расчеты с дебиторами |

5199 |

4196 |

156202 |

180591 |

63 |

68 |

58 |

-5 |

5 |

-10 |

|

Денежные средства |

187 |

540 |

156202 |

180591 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого в сфере обращения |

24230 |

21407 |

156202 |

180591 |

134 |

156 |

131 |

-3 |

22 |

25 |

|

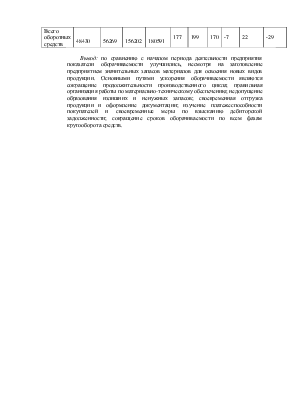

Всего оборотных средств |

48430 |

56269 |

156202 |

180591 |

177 |

199 |

170 |

-7 |

22 |

-29 |

Вывод: по сравнению с началом периода деятельности предприятия показатели оборачиваемости улучшились, несмотря на заготовление

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.