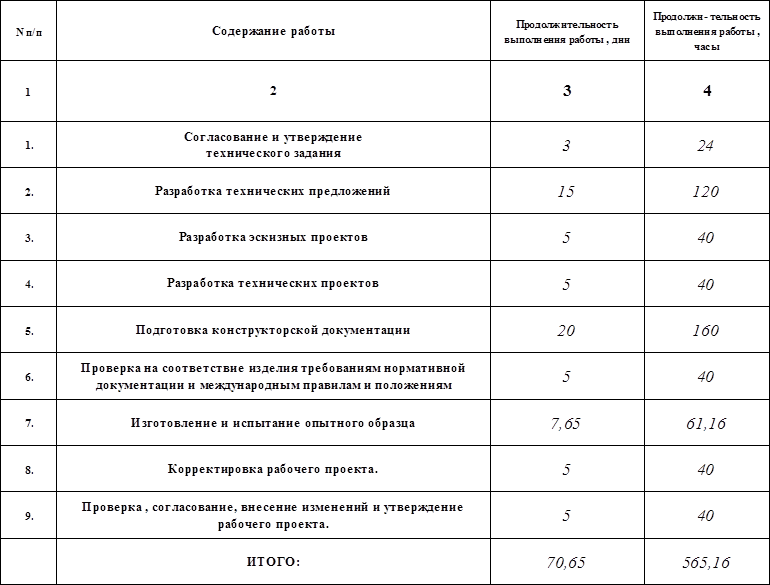

5. Экономическое обоснование проекта5.1 Определение стоимости научно-исследовательских иопытно-конструкторских работ по разрабатываемому изделию.5.1.1 Определение трудоемкости выполнения работ по НИР. Для проектирования и изготовления опытного образца необходимо провести этапы работ, последовательность выполнения которых представлена в таблице 5.1.1.1. таблица 5.1.1.1. Перечень работ и событий сетевого графика научно-исследовательских и опытно-конструкторских работпо разрабатываемому изделию

|

||||||||||

|

ДП.Т.07.02.00.51.19.ПЗ |

||||||||||

|

Изм. |

Лист |

№ докум. |

Подп. |

Дата |

||||||

|

Разраб. |

Саськов С.А. |

Лит. |

Лист |

Листов |

||||||

|

Пров. |

Карпина Г.А. |

Экономическое обоснование проекта |

||||||||

|

Зав.каф. |

Верига Б.А. |

|||||||||

|

Н.контр. |

Верига Б.А. |

ГГТУ гр. ПЭ-51 |

||||||||

|

Утв. |

Верига Б.А. |

|||||||||

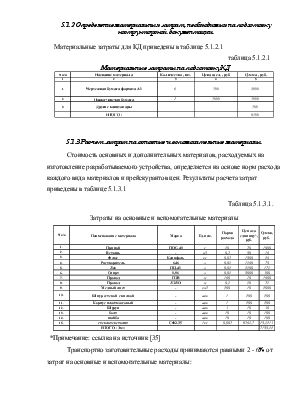

5.1.2 Определение материальных затрат, необходимых на подготовку кострукторской документации.

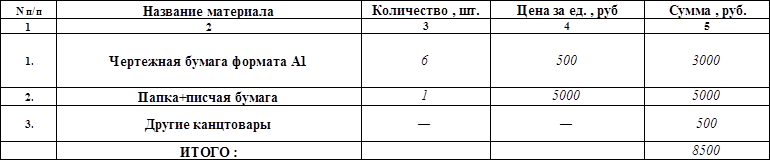

Материальные затраты для КД приведены в таблице 5.1.2.1

таблица 5.1.2.1

Материальные затраты на подготовку КД

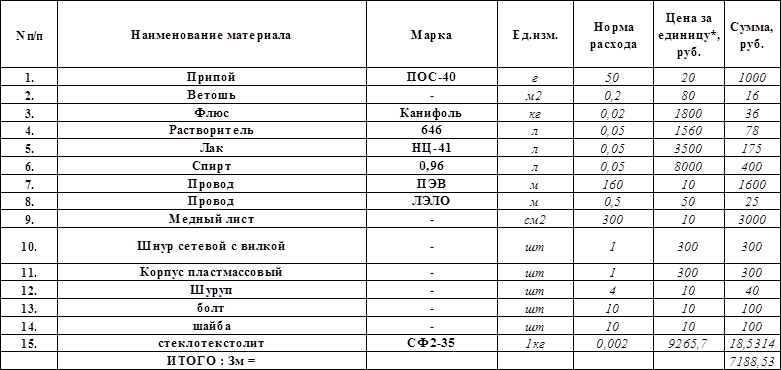

Стоимость основных и дополнительных материалов, расходуемых на изготовление разрабатываемого устройства, определяется на основе норм расхода каждого вида материалов и прейскурантов цен. Результаты расчета затрат приведены в таблице 5.1.3.1

Таблица 5.1.3.1.

Затраты на основные и вспомогательные материалы

*Примечание: ссылка на источник [35]

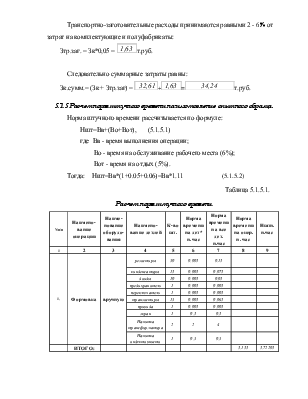

Транспортно заготовительные расходы принимаются равными 2 - 6% от затрат на основные и вспомогательные материалы:

Зтр.заг.м.= Зм *

0,02 =![]() руб. Следовательно

суммарные затраты равны: Зм.сумм. = (Зм + Зтр.заг.м.) =

руб. Следовательно

суммарные затраты равны: Зм.сумм. = (Зм + Зтр.заг.м.) =![]() т.руб.

т.руб.

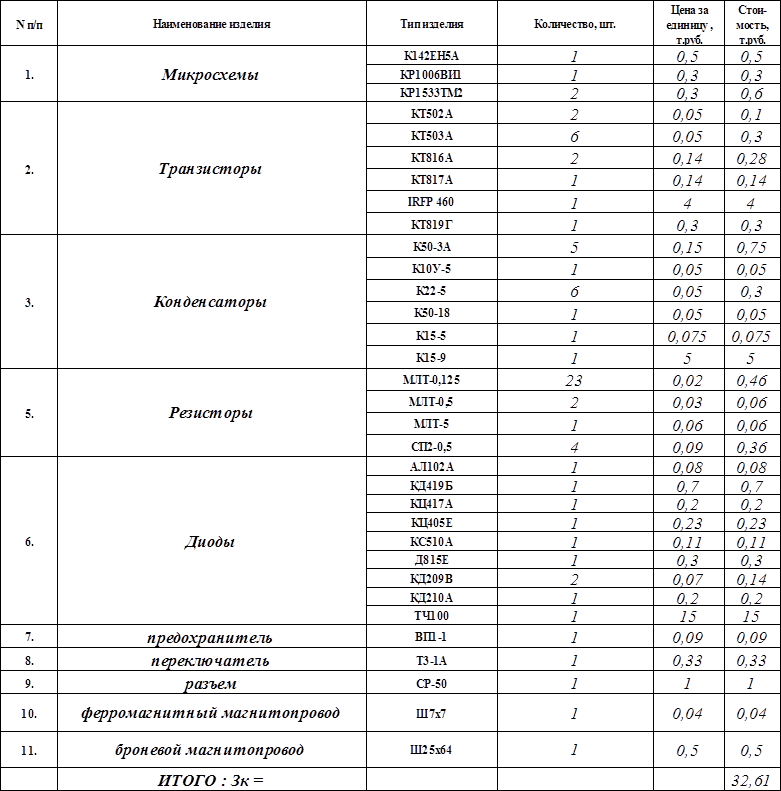

Для определения затрат на комплектующие и полуфабрикаты составим ведомость комплектующих и полуфабрикатов (таблица 5.1.4.1.).

Таблица 5.1.4.1.

Затраты на комплектующие и полуфабрикаты

*Примечание: ссылка на источник [35]

Транспортно-заготовительные расходы принимаются равными 2 - 6% от затрат на комплектующие и полуфабрикаты:

Зтр.заг. =

Зк*0,05 = ![]() т.руб.

т.руб.

Следовательно суммарные затраты равны:

Зк.сумм.= (Зк +

Зтр.заг) = ![]() +

+![]() =

=![]() т.руб.

т.руб.

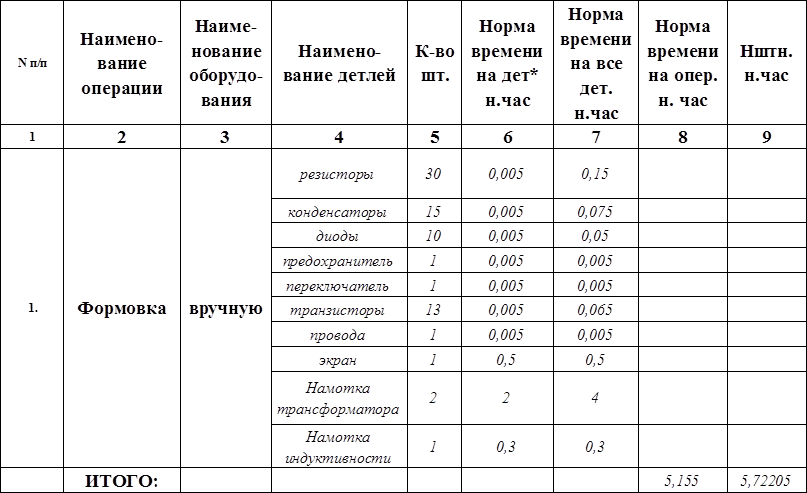

Норма штучного времени рассчитывается по формуле:

Ншт=Вв+(Во+Вот), (5.1.5.1)

где Вв - время выполнения операции;

Во - время на обслуживание рабочего места (6%);

Вот - время на отдых (5%).

Тогда: Ншт=Вв*(1+0.05+0.06)=Вв*1.11 (5.1.5.2)

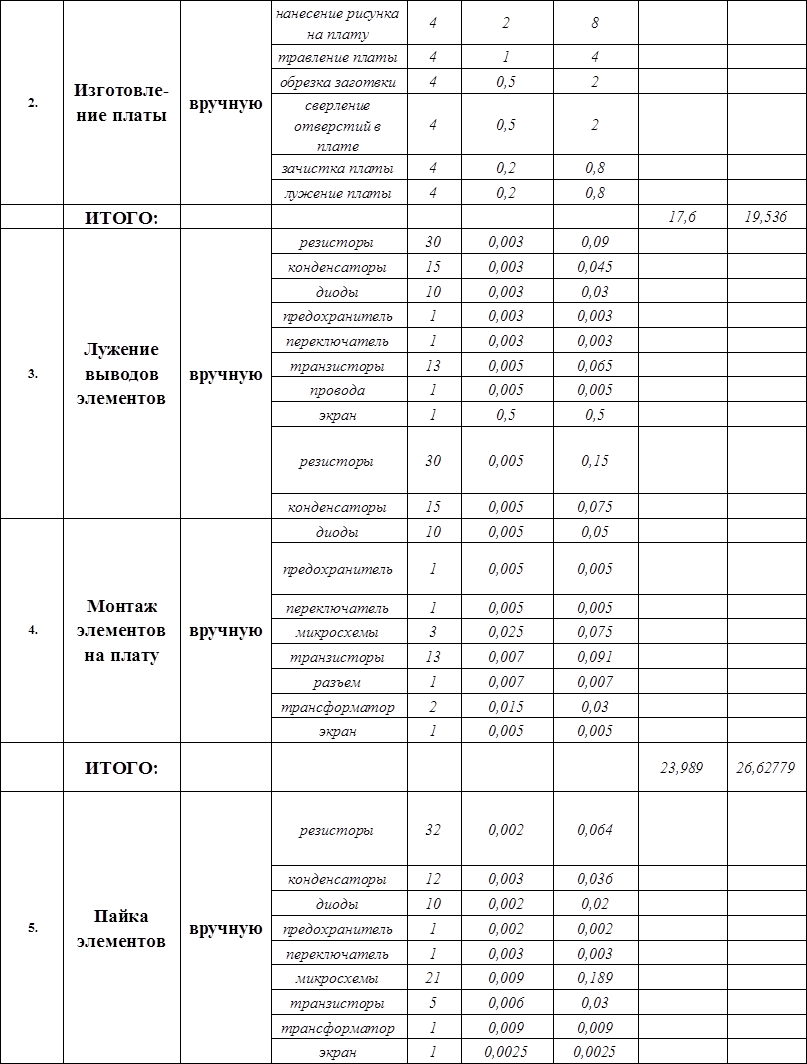

Таблица 5.1.5.1.

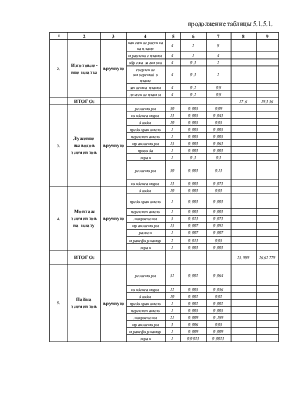

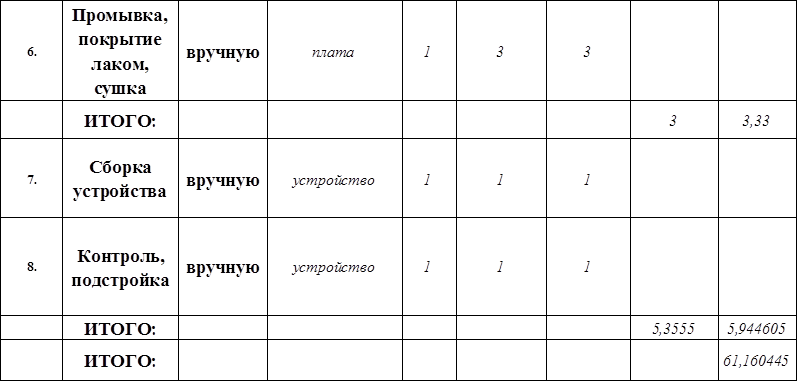

Расчет норм штучного времени

продолжение таблицы 5.1.5.1.

![]()

продолжение таблицы 5.1.5.1.

![]()

*Примечание: ссылка на источник [34]

5.1.6 Расчет затрат на заработную плату.

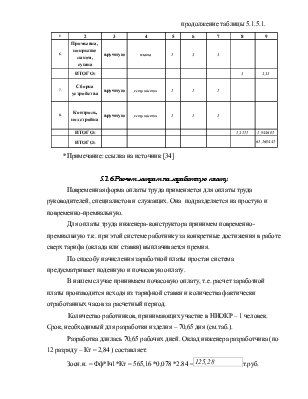

Повременная форма оплаты труда применяется для оплаты труда руководителей, специалистов и служащих. Она подразделяется на простую и повременно-премиальную.

Для оплаты труда инженера-конструктора принимем повременно-премиальную т.к. при этой системе работнику за конкретные достижения в работе сверх тарифа (оклада или ставки) выплачивается премия.

По способу начисления заработной платы простая система предусматривает поденную и почасовую оплату.

В нашем случае принимаем почасовую оплату, т.е. расчет заработной платы производится исходя из тарифной ставки и количества фактически отработанных часов за расчетный период.

Количество работников, принимающих участие в НИОКР – 1 человек.

Срок, необходимый для разработки изделия – 70,65 дня (см.таб.).

Разработка длилась 70,65 рабочих дней. Оклад инженера разработчика (по 12 разряду – Кт = 2,84 ) составляет:

Зосн.и. =

Фф*Iч1*Кт = 565,16 *0,078 *2.84 =![]() т.руб.

т.руб.

Где Фф=565,16 часов – длительность НИОКР

Фд = 1768 часов действительный годовой фонд времени;

Ставка первого разряда Ст1 = 11500 рублей.

Часовая тарифная ставка: Iч1=Ст1/(Фд∙12)=0,078 т.руб;

Дополнительная заработная плата составляет 15% от основной:

Здоп. и.= Зосн.и.

* 0.15 =![]() т.руб.

т.руб.

Премия 40% от основной зарплаты:

Зпр.и. =

Зосн.и.*0,4 =![]() т.руб

т.руб

Суммарная заработная плата:

Зи = Зосн. и. +

Здоп. и. +Зпр.и. =![]() +

+![]() +

+![]() =

=![]() т.руб;

т.руб;

Отчисления на заработную плату инженера складываются из:

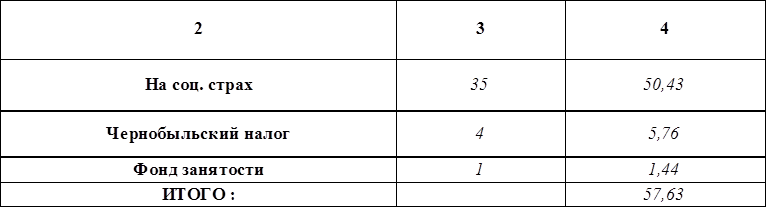

1. Социальное страхование.

2. Чернобыльский налог.

3. Отчисления в фонд занятости.

Расчет отчислений приведен в таблице 5.1.6.1.

Таблица 5.1.6.1

Отчисления на зарплату инженера

Т.о.

Зобщ=Зосн+Здоп+Зотч=![]() +

+![]() +

+

+![]() =

= т. руб.

т. руб.

5.1.7 Расчет суммы амортизационных отчислений

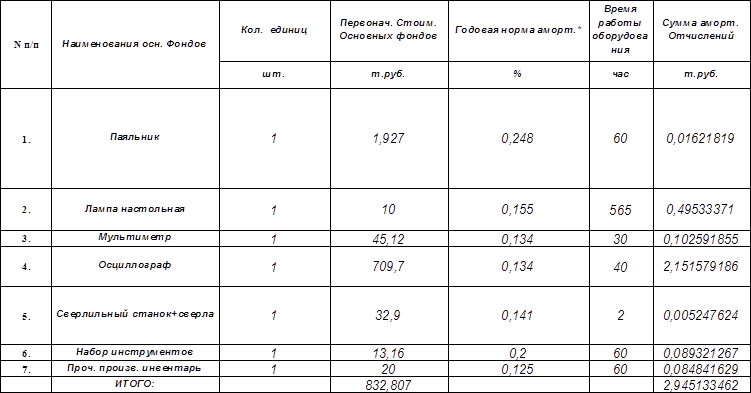

Амортизационный фонд предназначен для возмещения основных фондов после их выбытия из-за полного износа, а также для поддержания их работоспособности в процессе эксплуатации путем ремонта.

Размер годовых амортизационных отчислений можно определит с помощью норм амортизации, устанавливаемых в централизованном порядке для каждого вида основных фондов:

Soc =  (5.1.7.1)

(5.1.7.1)

где Soci – годовая сумма амортизационных отчислений по i-му виду основных фондов, руб./год;

Haiчас –часовая норма амортизационных отчислений по отношению к балансовой стоимости i-го вида основных фондов, % ;

Косi – среднегодовая стоимость i-го вида основных фондов;

Часовая норма амортизационных отчислений определяется по формуле:

Haiчас=(Haгод/Фд)∙tоб; (5.1.7.2)

где Наiгод – годовая норма амортизации; Фд = 1768 часов действительный годовой фонд времени; tоб – время работы оборудования;

Таблица 5.1.7.1.

Стоимость основных фондов и сумма амортизационных отчислений

*Примечание: ссылка на источник [34]

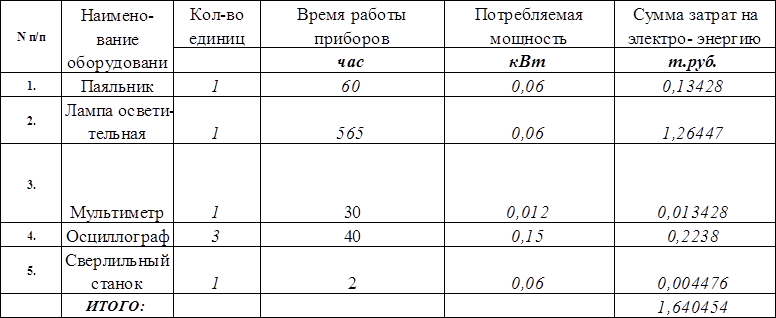

5.1.8 Расчет затрат на энергоносители.

Электрическая энергия расходуется на питание аппаратуры и на освещение помещений. Затраты на электроэнергию определяются по формуле:

Зэ=Р∙tоб∙С; (5.1.8.1)

где: P – установленная мощность техники;

tоб – время работы оборудования;

Стоимость электроэнергии: 37,5 руб/Кв∙ч

Таблица 5.1.8.1.

Расчет затрат на электроэнергию

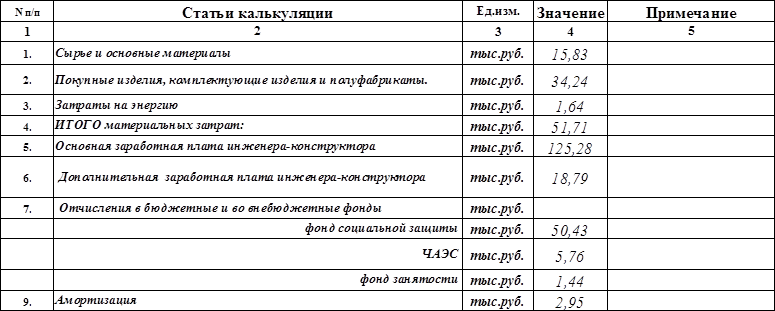

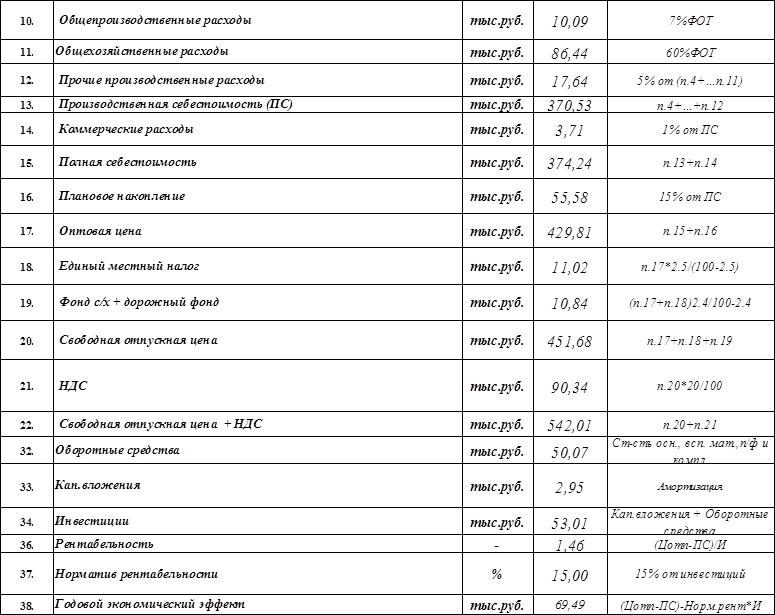

5.2 Составление сметы затрат на производство.

Таблица 5.2.1.

Статьи калькуляции

продолжение таблицы 5.2.1.

![]()

5.3 Расчет эксплуатационных расходов изделия.

При определении экономической эффективности новых видов электронной техники необходимо установить размер расходов на эксплуатацию этой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.