основных средств, вводимых в действие в планируемом году, руб.; tв – число полных месяцев функционирования вновь введенных основных средств; Свыб – стоимость основных средств, выбывающих в планируемом году, руб.; tвыб – число полных месяцев функционирования выбывающих основных средств.

Использование основных средств характеризуют следующие показатели:

· фондоотдача

![]() ,

(1.4)

,

(1.4)

где Q – объем производства и реализации продукции (работ, услуг) в стоимостном или натуральном измерении;

· фондоемкость

![]() ;

(1.5)

;

(1.5)

· фондорентабельность

![]() ,

(1.6)

,

(1.6)

где Пб – балансовая прибыль предприятия, руб.;

· фондовооруженность

![]() ,

(1.7)

,

(1.7)

где Ч – среднесписочная численность работников.

состояние и движение основных средств оценивают с помощью следующих коэффициентов:

· выбытия

![]() ;

;

· обновления

![]() , где

Ск.г – стоимость основных средств на конец года, руб.;

, где

Ск.г – стоимость основных средств на конец года, руб.;

· прироста

![]() ;

;

· износа

![]() .

.

Уровень использования машин и оборудования устанавливают расчетом коэффициентов использования, нагрузки и сменности работы машинного парка.

Коэффициент использования инвентарного парка оборудования

![]() , где

Nр – количество единиц установленного (работающего) оборудования

данного типа; Nо – общее количество единиц оборудования

данного типа в организации.

, где

Nр – количество единиц установленного (работающего) оборудования

данного типа; Nо – общее количество единиц оборудования

данного типа в организации.

Коэффициент экстенсивной нагрузки (использования оборудования по времени)

![]() , (1.8)

, (1.8)

где

Вф – фактическое время работы оборудования, ч, смены, дни; Вк,

Вр и Впл –

соответственно календарный, режимный и плановый фонды времени, ч, смены,

дни, Вк = 365 ´ 24 = 8760 ч,

Вр = Вк – Двых – Дпр,

![]() ; Двых, Дпр и Дппр – соответственно выходные,

праздничные дни и время выполнения плановых ремонтов оборудования.

; Двых, Дпр и Дппр – соответственно выходные,

праздничные дни и время выполнения плановых ремонтов оборудования.

Коэффициент интенсивной нагрузки

![]() , гдеПф и Пт – соответственно фактическая и

техническая (нормативная или паспортная) производительность оборудования в единицу

времени в натуральных единицах.

, гдеПф и Пт – соответственно фактическая и

техническая (нормативная или паспортная) производительность оборудования в единицу

времени в натуральных единицах.

Коэффициент интегральной нагрузки

![]() .

.

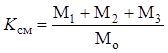

Коэффициент сменности работы машинного парка

, где

М1, М2 и М3 – число машин определенного типа,

работающих соответственно в 1-й, во 2-й и в 3-й сменах; Мо – общее

число машин данного типа.

, где

М1, М2 и М3 – число машин определенного типа,

работающих соответственно в 1-й, во 2-й и в 3-й сменах; Мо – общее

число машин данного типа.

Пример1.1. Цена приобретения бурового станка 260 тыс.руб., стоимость доставки до организации 14,6 тыс.руб., стоимость монтажа на буровой установке 6,8 тыс.руб. Станок отработал 3,7 года. Годовая норма амортизации 20 %. Определить первоначальную остаточную стоимость станка, а также сумму ежемесячных амортизационных отчислений.

Решение. Для вычислений воспользуемся формулами (1.1), (1.2) и (1.3). Тогда первоначальная стоимость станка

![]() тыс.руб., остаточная

стоимость станка

тыс.руб., остаточная

стоимость станка

![]() тыс.руб., ежемесячные

амортизационные отчисления

тыс.руб., ежемесячные

амортизационные отчисления

![]() тыс.руб.

тыс.руб.

Пример 1.2. В геологической экспедиции выполнен годовой объем работ на сумму 14801 тыс.руб. среднегодовая стоимость основных фондов 9680 тыс.руб., среднесписочная численность работников 108 человек, годовая прибыль 840 тыс.руб. Определить показатели использования основных фондов: фондоотдачу, фондоемкость, фондовооруженность, фондорентабельность.

Решение.В соответствии с формулами (1.4)-(1.7) получим:

![]() руб./руб.;

руб./руб.;

![]() руб./руб.;

руб./руб.;

![]() руб./руб. или 8,67 %;

руб./руб. или 8,67 %;

![]() тыс.руб./человека.

тыс.руб./человека.

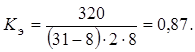

Пример 1.3. На проходке канав в полевом отряде работает один бульдозер. Режим работы: пятидневная рабочая неделя с двумя выходными днями, в две смены. Продолжительность смены 8 ч. В августе (восемь выходных дней) бульдозер отработал 320 ч. Определить коэффициент экстенсивной нагрузки по отношению ко времени работы по режиму.

Решение. Коэффициент экстенсивной загрузки в соответствии с формулой (1.8)

Задача 1.1. Первоначальная стоимость оборудования 480 тыс.руб. Нормативный срок службы оборудования 8 лет. Определить ежемесячную сумму амортизационных отчислений.

Задача 1.2. Первоначальная стоимость оборудования 2 млн 400 тыс.руб. Фактический срок службы оборудования 4 года. Норма амортизации 20 %. Определить остаточную стоимость оборудования.

Задача 1.3. Определить годовую норму и сумму ежегодной амортизации, если известно, что первоначальная стоимость оборудования 3 млн 800 тыс.руб., выручка от реализации ликвидируемого оборудования 160 тыс.руб. Затраты, связанные с ликвидацией, 20 тыс.руб. Нормативный срок службы оборудования 8 лет.

Задача 1.4. Норма амортизации, принятая на предприятии, 16,7 % в год. Рассчитать новую норму амортизации, если нормативный срок службы увеличивается на 1,2 года.

Задача 1.5. Определить ежемесячную сумму амортизационных отчислений, остаточную стоимость и сумму износа бурового станка на 01.10.03. Первоначальная стоимость станка, введенного в действие 01.04.02 составила 246,8 тыс.руб.

Задача 1.6. Продолжительность эксплуатации бульдозера в организации составляет 3,5 года. Первоначальная его стоимость 480 тыс.руб. Годовая норма амортизации 12,5 %. Определить ежемесячные амортизационные отчисления и остаточную стоимость бульдозера.

Задача 1.7. В ремонтно-механических мастерских установлены пять станков, причем в одну смену работали все пять станков, а в две смены – три. Определить коэффициент сменности.

Задача 1.8. Фактическое время работы бурового станка в отчетном году составило 6350 ч, объем выполненных работ 7420 м. Техническая производительность в данных условиях должна составлять 1,34 м/ч. Определить коэффициент интенсивной нагрузки станка.

Задача 1.9. Первоначальная стоимость основных фондов предприятия на начало года 18,6 млн руб. В течение года приобретено новых машин и оборудования на сумму 1,2 млн руб., списано основных фондов на 0,8 млн руб. Определить среднегодовую стоимость основных фондов, коэффициенты обновления и выбытия.

Задача 1.10. В геолого-разведочной экспедиции на балансе числятся следующие основные фонды:

|

Группа основных фондов |

Стоимость, млн руб. |

|

здания |

4,8 |

|

сооружения |

0,4 |

|

передаточные устройства |

0,7 |

|

машины и оборудование |

6,2 |

|

транспортные средства |

2,6 |

Определить структуру основных фондов.

Задача 1.11. Годовая норма амортизации машины 12,5 %. Определить нормативный срок службы.

Задача 1.12. Буровой станок фактически эксплуатируется в геолого-разведочной партии 3,8 года. Годовая норма амортизации 20 %. Его первоначальная стоимость 286 тыс.руб. Определить коэффициент физического износа и остаточную стоимость.

Задача 1.13. машина отработала 4,8 года и была списана. ее первоначальная стоимость 360 тыс.руб. Годовая норма амортизации 12,5 %. Определить недоамортизированную стоимость.

Задача 1.14. В экспедиции списано два буровых станка: один отработал 4,2 года, другой 4,5. Норма амортизации 20 %. Первоначальная стоимость 1 станка 148,6 тыс.руб. Определить сумму недоамортизации от преждевременного списания.

Задача 1.15. Первоначальная стоимость бурового насоса 32400 руб. Определить его остаточную стоимость через 4,3 года эксплуатации. Годовая норма амортизации составляет 12,5 %.

Задача 1.16. Ежемесячная сумма амортизационных отчислений бурового станка 3560 руб. Годовая норма амортизации 20 %. Определить первоначальную стоимость станка.

Задача 1.17. Цена приобретения бурового станка 68420 руб., стоимость доставки до экспедиции и монтажа 8410 и 3760 руб. соответственно. Станок введен в работу с 1.10.02. Годовая норма амортизации 20 %. Определить первоначальную стоимость, ежемесячную сумму амортизационных отчислений, сумму начисленного износа (амортизации) и остаточную стоимость на 1.11.03.

Задача 1.18. Полная восстановительная стоимость здания экспедиции с 1.01.03 составляет 14600 тыс.руб. Норма амортизационных отчислений 2,5 %. Здание построено 16 лет назад. Определить ежегодные амортизационные отчисления и остаточную стоимость здания.

Задача 1.19. Буровой станок приобретен в феврале 2001 г. Цена приобретения 221,3 тыс.руб., стоимость доставки и монтажа 7,2 и 6,8 тыс.руб. соответственно. На 1.01.03 проведена переоценка с коэффициентом пересчета 1,15. Годовая норма амортизации 20 %.

Определить первоначальную стоимость, ежемесячные амортизационные отчисления, коэффициент физического износа и восстановительную и остаточную стоимость на 1.01.03.

Задача 1.20. В экспедиции на 1.01.03 числилось на балансе основных фондов на сумму 28360,4 тыс.руб. В течение 2003 г. приобретено основных фондов на 960 тыс.руб., списано на 1420 тыс.руб. Остаточная стоимость основных фондов на 1.01.04 16570 тыс.руб. Определить стоимость основных фондов на 1.01.04 коэффициенты обновления, выбытия и физического износа.

Задача 1.21. Годовой объем колонкового бурения в Заполярной ГРЭ в 2003 г. 77600 м. Сметная стоимость 1 м бурения 240 руб. Фондоотдача 2,65 руб./руб. Средняя по организации норма амортизации 16,5 %. Определить стоимость основных фондов экспедиции и годовую сумму амортизационных отчислений.

Задача 1.22. Продолжительность эксплуатации бульдозера 3 года и 10 месяцев. Первоначальная стоимость 282 тыс.руб. Норма амортизации 12,5 %. Определить ежемесячные амортизационные отчисления и остаточную стоимость.

Задача 1.23. Определить ежемесячную сумму амортизационных отчислений, остаточную стоимость и сумму износа бурового станка, если первоначальная его стоимость на 1.04.02 составила 168400 руб., годовая норма амортизации 20 %. Расчет сделать на 1.12.03.

Задача 1.24. В 2000 г. объем работ экспедиции 36400 тыс.руб., среднесписочная численность работников 654 человека, средняя стоимость основных фондов 21480 тыс.руб., прибыль 5300 тыс.руб., среднегодовая сумма оборотных средств 6350 тыс.руб. Определить показатели использования основных фондов и оборотных средств.

Задача 1.25. Определить показатели использования основных фондов и оборотных средств в экспедиции в отчетном году по следующим данным: объем геолого-разведочных работ 29600 тыс.руб.; среднегодовая сумма основных фондов 11350 тыс.руб.; численность работников 486 человек; прибыль 4650 млн руб.; средняя сумма оборотных средств 6420 тыс.руб.; фондоотдача в базовом периоде 2,43 руб./руб. В каком году лучше использовались основные фонды?

Задача 1.26. Геологическая партия выполняет поисковые работы на россыпное золото. За четыре месяца пробурено 3650 м скважин в породах IV категории по буримости. Проектная норма затрат по статье «Амортизация» 15,40 руб./м. имущество партии составляют два буровых станка (первоначальная стоимость 271 тыс.руб. каждый) и другое оборудование общей стоимостью 126 тыс.руб. Годовая норма амортизации на все оборудование 20 %. Определить, был ли допущен перерасход (убыток) или получена экономия (прибыль) по статье «Амортизация».

Задача 1.27. Определить показатели использования и движения основных фондов организации в динамике за 2 года: коэффициенты обновления, выбытия, фондоотдачу, фондоемкость

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.