2009 год

Резкое падение стоимости сделок в металлургии, которое началось еще в 2008 году, продолжалось и в 2009 и достигло отметки 2003 года. Отличительной чертой этого спада, , было то, что в секторе не было зафиксировано серьезных банкротств.

Основные моменты

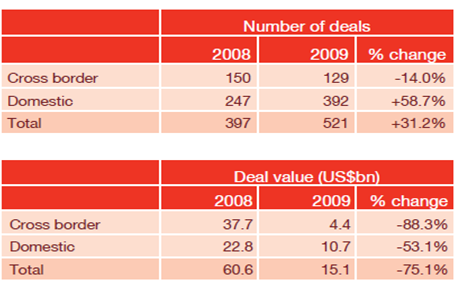

1. Контроль затрат и сохранение денежных средств преобладают в повестках компаний на 2009 год. M&A отошли на задний план. Активность сделок остается высокой, в отличие от стоимости, которая упала. Общая стоимость сделок в долларах США упала на 75% .

Ситуация так и не оправилась после спада, который произошел после финансового кризиса 2008 года. Общая стоимость сделок US $ 15.1bn за весь 2009 г. составил чуть более 10% от 2007 общую сумму $ 144.7bn и четверти от общего числа 2008.

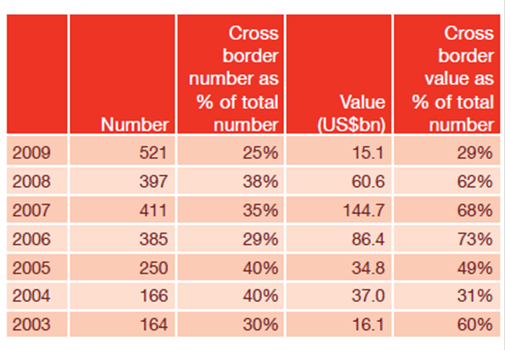

2. На фоне значительного снижения цен, компании сосредоточились на небольших сделках M&A, которые, которые территориально близко. Среднее значение в 2009 - 56,2 млн по сравнению с $ 274,2 в 2008 году. Почти три четверти (71%) сделок были внутренними, а не международных сделок, в отличие от предыдущих двух лет, когда ситуация была противоположной.

Число внутренних сделок вырос почти на 60% и, в общей сложности, три четверти (75%) из металлов сделок в 2009 году в странах покупателей, по сравнению с 62% в предыдущем году В стоимостном выражении, контраст между 2009 и 2008 был еще сильнее. Значение международных сделок в 2009 году сократилось до всего лишь 12% от уровня 2008 года.

Тем не менее, количество сделок остался высоким и, действительно, вырос почти на треть (31%) в годовом исчислении. Т

Реструктуризация в российской металлургии также является фактором в связи с большим числом сделок. Пятьдесят семь российских сделок были среди 521 сделок.

Еще одной ключевой влияние за сделки деятельности было то, что никаких существенных банкротств не произошло.

|

3.Китай и Бразилия стоимость сделок ослабевает, Северная Америка и Европа незначительно

Стоимость сделок упала во всем мире, но в Северной Америке и Европе они сократились до незначительных уровней. В Азиатско-Тихоокеанском регионе и Южной Америке, во главе с Китаем и Бразилией, который поставил большинство 2009 стоимостью металлы сделки с двух регионах в совокупности составляет 83% мирового значения. Тем не менее, общая стоимость сделок в этих двух регионах меньше, чем половина уровня 2008.

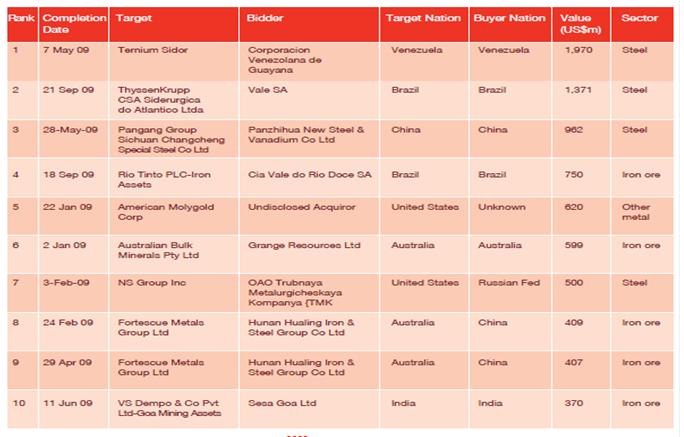

Доминирование мелких сделок и отсутствие крупных сделок выделены 10 лучших сделок 2009 года только два сделок превысила $ 1 млрд . В прошлом году все 10 крупнейших сделок были выше этого уровня и восемь из этих 10 были больше, чем крупнейший сделки в 2009 году,

|

4.Успехи M & A остаются неопределенными

Китай, Бразилия, Индия и Африка, скорее всего, будут ключевыми в M&A в среднесрочной перспективе в первом полугодии 2010 года.

|

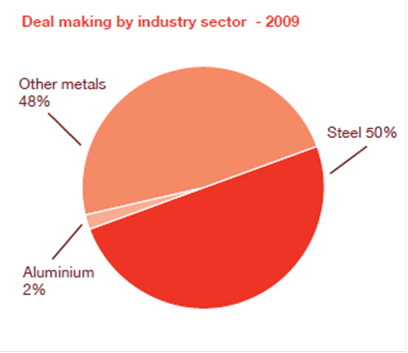

. На Стальной сектор приходится половина общего металлов 2009 стоимость сделок , 48% с в категории «Другие металлы», многие из которых являются железная руда, обеспечивая большую часть оставшейся суммы сделки.,2% аллюминий

8.

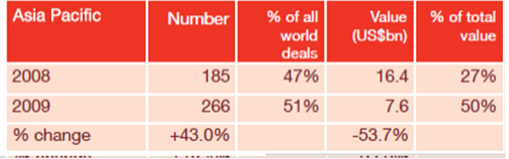

Географический центр сделок продолжает смещаться в сторону Азиатско-Тихоокеанского региона.

В M & A центре внимания смещается на восток. Азиатско-Тихоокеанский регион провел ровно половину от общего мире металлов по стоимости сделок и 51% всех металлов сделок. В то время как стоимость US $ 7.6 млрд сделка в регионе снизился значительно от его US $ 16,4 миллиардов рекордно высокого, она оставалась на одном уровне с его уровнем 2007 года. Количества сделок было более 40% по сравнению уровня 2008 года. Китайские компании сыграли важную роль, что составляет US $ 2,8 млрд США $ 7,6 млрд общего объема.

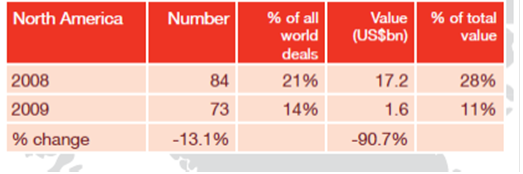

Северная Америка 2009 металл M&A стоимость сделок резко упала

Общая стоимость сделки US $ 17.2bn в 2008 году до всего US $ 1,6 млрд в 2009 году. кризис в автомобильной отрасли США, вместе с торможением строительной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.