Значимость частных коэффициентов корреляции проверяется по тем же критериям, что и парных. То есть находят наблюдаемое значение t-критерия:

, где r – оценка частного коэффициента корреляции;

, где r – оценка частного коэффициента корреляции;

l – число фиксируемых факторов.

Проверяемый коэффициент корреляции считается значимым если tнабл. по модулю будет больше чем tкр, определяемое по таблице t-распределения для заданного α и v=n-l-2.

Множественный коэффициент корреляции характеризует тесноту связи между результативной переменной и независимыми. Он изменяется в пределах от 0 до 1 и рассчитывается по формуле:

, где │R│ —

определитель корреляционной матрицы;

, где │R│ —

определитель корреляционной матрицы;

Rjj — алгебраическое дополнение jj-го элемента.

В случае двух объясняющих переменных формула для вычисления множественного коэффициента детерминации имеет вид:

.

.

Квадрат множественного коэффициента корреляции называется множественным коэффициентом детерминации. Он показывает, какая доля дисперсии результативного признака объясняется влиянием независимых переменных.

Значимость множественного коэффициента корреляции проверяется по F-критерию.

Наблюдаемое значение находится по формуле:

.

.

Множественный коэффициент корреляции считается значимым, т.е. имеет место статистическая зависимость между Y и остальными факторами X, если Fнабл. > Fкр. (α, k-1, n-k), где Fкр. определяется по таблице F-распределения.

Показателям тесноты связи можно дать качественную оценку на основе шкалы Чеддока:

|

Количественная мера тесноты связи (по модулю) |

Качественная характеристика силы связи |

|

0,1 – 0,3 0,3 – 0,5 0,5 – 0,7 0,7 – 0,9 0,9 – 0,99 |

слабая умеренная заметная высокая весьма высокая |

Заметим, что функциональная связь возникает при значении равном 1, а отсутствие связи — 0. При значениях показателей тесноты связи меньше 0,7 величина коэффициента детерминации всегда будет ниже 50%. Это означает, что на долю вариации факторных признаков приходится меньшая часть по сравнению с остальными неучтенными в модели факторами, влияющими на изменение результативного показателя. Построенные при таких условиях регрессионные модели имеют низкое практическое значение.

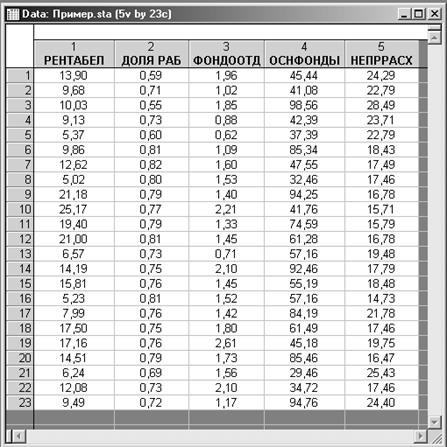

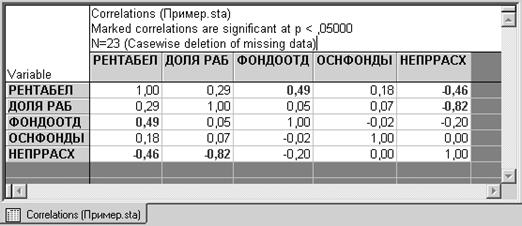

Основные этапы проведения корреляционного анализа в системе рассмотрим на данных Примера 1. Исходные данные представляют собой результаты наблюдений за деятельностью 23 предприятий одной из отраслей промышленности.

Графы таблицы содержат следующие показатели:

РЕНТАБЕЛ – рентабельность, %;

ДОЛЯ РАБ – удельный вес рабочих в составе ППП, ед.;

ФОНДООТД – фондоотдача, ед.;

ОСНФОНДЫ – среднегодовая стоимость основных производственных фондов, млн. руб.;

НЕПРРАСХ – непроизводственные расходы, тыс. руб.

Требуется исследовать зависимость рентабельности от других показателей.

Предположим, что рассматриваемые признаки в генеральной совокупности подчиняются нормальному закону распределения, а данные наблюдений представляют собой выборку из этой совокупности.

Шаг 1.

Вычислим парные коэффициенты корреляции между всеми переменными (Basic Statistics and Tables / Correlation matrices). Обратите внимание

на закладку Options (Опции) в появившемся диалоговом окне.

Шаг 1.

Вычислим парные коэффициенты корреляции между всеми переменными (Basic Statistics and Tables / Correlation matrices). Обратите внимание

на закладку Options (Опции) в появившемся диалоговом окне.

Кнопки:

один список (квадратная) / два списка (прямоугольная)

отображать простую матрицу

отображать уровень значимости, количество и r

отображать подробную таблицу результатов

отображать длинные имена переменных

вычисления с повышенной точностью

уровень значимости (p-level)

Шаг 2. В нашем

примере показатель рентабельности оказался наиболее связан с показателями

(выделены красным цветом):

Шаг 2. В нашем

примере показатель рентабельности оказался наиболее связан с показателями

(выделены красным цветом):

фондоотдача (связь прямая)

и непроизводственные расходы (обратная связь).

При дальнейшем построении уравнения регрессии следует ограничиться именно этими показателями как наиболее информативными.

Однако в нашем примере наблюдается явление мультиколлениарности, когда существует связь между самими независимыми переменными (парный коэффициент корреляции по модулю больше, чем 0,8). В нашем примере между непроизводственными расходами и показателем доли рабочих в составе ППП парный коэффициент равен –0,82. Чаще всего устранение мультиколлениарности решается путем исключения из дальнейшего анализа одной из таких переменных. Очевидно, в нашем случае следует удалить показатель доли рабочих

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.