оптимальности качественной структуры активов и финансовой структуры капитала;

2) приемлемости уровня финансовых рисков;

3) финансовых инновациях (выход на новые сегменты финансового рынка, использование новых денежных и фондовых инструментов, внедрение новых технологий проведения финансовых операций и др.).

Формирование стратегических целей финансовой деятельности получает свое отражение в разработке определенной системы перспективных финансовых нормативов.

В качестве целевых стратегических нормативов могут быть установлены:

1) среднегодовой тем роста собственного капитала;

2) коэффициент рентабельности собственного капитала;

3) соотношение оборотных и необоротных активов;

4) минимальный уровень ликвидности активов (коэффициент текущей платежеспособности);

5) минимальное соотношение собственного и всего используемого капитала (коэффициент автономии);

6) соотношение долго- и краткосрочной задолженности;

7) предельный уровень финансовых рисков.

Разработанная система целевых финансовых нормативов формирует стратегическую модель предприятия, которая используется в процессе последующего текущего и оперативного финансового планирования.

Конкретизация показателей финансовой стратегии по периодам реализации предусматривает установление последовательности и сроков достижения отдельных целей и задач.

2. Содержание и задачи финансового планирования

Финансовое планирование – это расчет объема финансовых ресурсов по источникам формирования и направлениям целевого использования в соответствии с производственными и маркетинговыми показателями предприятия на планируемый период.

Основная цель финансового планирования состоит в том, чтобы оценить потребности в финансовых ресурсах, определить источники финансирования и направления использования средств.

Задачи финансового планирования:

1) обеспечение предприятия необходимыми финансовыми ресурсами; определение плановых объемов необходимых денежных средств и направлений их расходования;

2) обеспечение интересов акционеров;

3) обеспечение платежеспособности предприятия (выполнение обязательств перед банками, другими хозяйствующими субъектами);

4) определение финансовых отношений с бюджетом, внебюджетными фондами;

5) контроль за финансовым состоянием предприятия.

Финансовое планирование необходимо для финансового обеспечения расширенного кругооборота производственных фондов, достижения высокой результативности производственно-хозяйственной деятельности, создания условий, обеспечивающих платежеспособность и финансовую устойчивость предприятия.

Финансовое планирование основывается на следующих принципах:

1) принцип полноты (финансовые планы должны охватывать все виды деятельности предприятия);

2) принцип обоснованности (показатели финансового плана должны обеспечивать достижение поставленных целей и задач);

3) принцип реальности (при составлении планов учитываются все возможные ограничения финансовых ресурсов, затраты определяются на основе прогрессивных норм и нормативов с помощью соответствующих методов);

4) принцип интегрированности (показатели финансового плана должны быть согласованы и увязаны между собой);

5) принцип гибкости (показатели должны своевременно пересматриваться и корректироваться при изменении внешней среды, целей предприятия);

6) принцип экономичности (затраты на сам процесс планирования должны соизмеряться с получаемыми результатами).

В зависимости от периода финансового планирования различают:

1) прогнозирование финансовой деятельности – несколько лет (обычно 3 – 5);

2) текущее финансовое планирование – квартал, год;

3) оперативное финансовое планирование – до 1 месяца.

3. Методы определения финансовых потребностей предприятия

Для определения финансовых потребностей предприятия в денежных средствах используются три основных метода:

1) метод процента от товарооборота;

2) метод баланса денежных поступлений;

3) метод учета оборачиваемости оборотных средств.

Метод процента от товарооборота позволяет определить финансовые потребности в рабочим капитале. Анализируя предыдущие финансовые отчеты, финансовый менеджер определяет зависимость различных активов и пассивов от объема продажи товаров.

Величина финансовых ресурсов, которые необходимо привлечь из внешних источников, определяется по формуле:

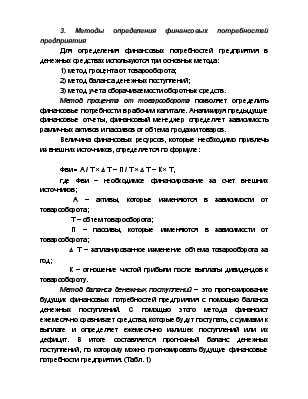

Фви = А / Т ´ D Т – П / Т ´ D Т – К ´ Т, где Фви – необходимое финансирование за счет внешних источников;

А – активы, которые изменяются в зависимости от товарооборота;

Т – объем товарооборота;

П – пассивы, которые изменяются в зависимости от товарооборота;

D Т – запланированное изменение объема товарооборота за год;

К – отношение чистой прибыли после выплаты дивидендов к товарообороту.

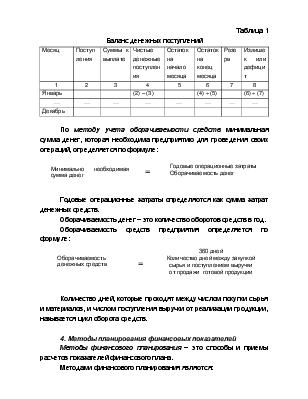

Метод баланса денежных поступлений – это прогнозирование будущих финансовых потребностей предприятия с помощью баланса денежных поступлений. С помощью этого метода финансист ежемесячно сравнивает средства, которые будут поступать, с суммами к выплате и определяет ежемесячно излишек поступлений или их дефицит. В итоге составляется прогнозный баланс денежных поступлений, по которому можно прогнозировать будущие финансовые

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.