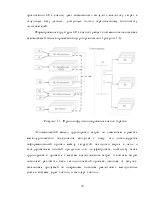

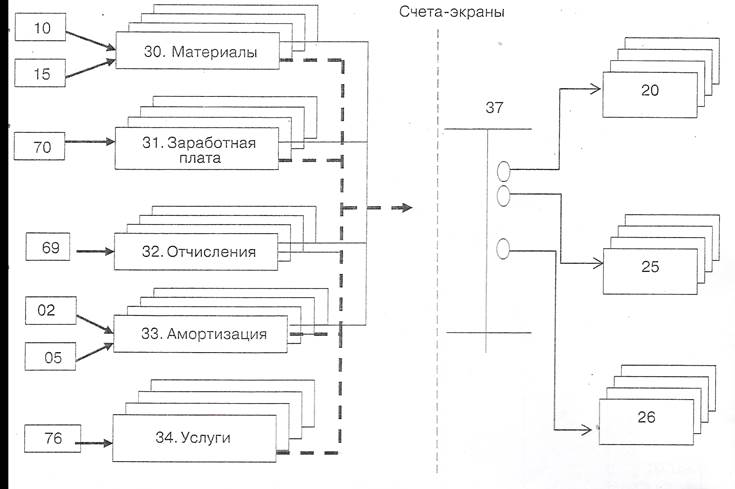

взаимосвязей бизнес-процессов внутри организации ( рисунок 1.1).

Рисунок 1.1 - Принцип функционирования счетов экранов

Экономический смысл группировки затрат по элементам в рамках металлургического объединения сводится к тому, что ликвидируется информационный пробел между загрузкой исходного сырья в печь и складированием готовой продукции или полуфабриката, поскольку такая группировка в привязке к местам возникновения затрат и статьям затрат позволяет разложить весь технологический процесс, начиная от закупок, заканчивая продажей по операциям, позволяя реализовать методологию учета в системе дирек-костинг и стандарт-костинг.

Цель анализа учета затрат на производство продукции - установить обоснованность формирования и правильность учета затрат на производство, входящих в себестоимость продукции, от которых зависит размер финансового результата от реализации продукции.

В процессе анализа затрат на производство продукции необходимо решить следующие задачи:

1) оценить обоснованность применяемого метода учета затрат, вариант сводного учета затрат, метода распределения общепроизводственных и общехозяйственных расходов;

2) подтвердить достоверность оформления и отражения в учете прямых и накладных (косвенных) расходов;

3) оценить качество инвентаризации незавершенного производства;

4) произвести арифметический контроль показателей себестоимости по данным сводного учета затрат на производство продукции.

5) проверить правильность классификации затрат: на производство продукции (основные и накладные); по способу включения в себестоимость (прямые и косвенные); по составу (одноэлементные и комплексные); по отношению к объему производства (условно-переменные и условно-постоянные); по периодичности возникновения (текущие и единовременные).

6) проверить правильность определения потерь от брака и потерь от простоев оборудования;

7) проверить правильность определения незавершенного производства;

8) проверить правильность выделения объектов калькулирования себестоимости продукции;

9) проверить правильность составления бухгалтерских проводок по учету затрат на производство продукции.

При проведении анализа учета затрат на производство продукции источниками информации являются: Положение об учетной политики, карточки (ведомости) по заказам; учетные регистры (журналы-ордера, ведомости, машинограммы) по счетам 20, 23, 21, 25, 26, 28, 29, 97, 96, Главная книга, баланс, плановые, нормативные и фактические калькуляции

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.