основании баланса исполнения бюджета муниципального учреждения здравоохранения (приложение А). Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. При горизонтальном анализе строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются относительными, т. е. просчитывается изменение абсолютных показателей в сумме и в процентах.

В связи с реорганизационными изменениями системы бюджетного учета и отчетности бюджетных организаций, не представляется возможным провести анализ баланса исполнения сметы бюджета за три года, т.к. с 2006 г. МУЗ «Станция переливания крови», как и все бюджетные учреждения, перешло на новую форму финансовой отчетности, в которой были изменены многие отчетные статьи. В силу этого анализ баланса проводится за период 2005-2006 г.г.

Также теперь баланс исполнения бюджета составляется бюджетными учреждениями здравоохранения в трех экземплярах – отдельно для муниципального бюджета, бюджета ФОМС и бюджета целевых поступлений. Проведем анализ баланса исполнения муниципального бюджета медицинского учреждения, для чего расчеты сгруппируем в табл. 2.2.

В 2006 г. бюджет учреждения здравоохранения был увеличен на 37,2 % и составил 8114,7 тыс. р. При этом, как показывает горизонтальный анализ динамики статей баланса исполнения бюджета МУЗ «Станция переливания крови», изменения в активах происходили в большей степени за счет нефинансовых активов, которые увеличились в исследуемом периоде на 1911,8 тыс. р., составив к концу года величину в размере 7427,7 тыс. р. вместо 5515,9 тыс. р. в 2005 г.

Причина этого явления финансовой деятельности учреждения кроется в увеличении остаточной стоимости основных средств, которые на конец 2006 г. увеличились на 881,6 тыс. р., что составило 121,7 % от уровня 2005 г. Это привело и к росту амортизационных отчислений, которые возросли соответственно на 377,7 тыс. р., что дало прирост по данной статье в размере 107,8 %.

Одновременно наблюдается значительный рост материальных запасов, сумма которых увеличилась на 1030,3 тыс. р., составив в 2006 г. 2484,2 тыс. р. вместо 1453,9 тыс. р. в 2005 г. Темп прироста материальных запсасов составил 170,9 %.

Таблица 2.2 - Горизонтальный анализ баланса исполнения бюджета по муниципальным средствам МУЗ «Станция переливания крови» за 2005-2006 г. г.

В тыс. р.

|

Статья |

2005 г. |

2006 г. |

Измен. абсол. |

Измен. относит. |

|

Актив |

||||

|

1 Нефинансовые активы |

||||

|

Основные средства (первонач. стоимость) |

9047,6 |

10306,9 |

1259,3 |

113,9 |

|

Амортизация ОС |

4985,6 |

5363,3 |

377,7 |

107,8 |

|

ОС (остаточ. стоимость) |

4062,0 |

4943,6 |

881,6 |

121,7 |

|

Материальные запасы |

1453,9 |

2484,2 |

1030,3 |

170,9 |

|

Итого по разделу 1 |

5515,9 |

7427,7 |

1911,8 |

134,7 |

|

2 Финансовые активы |

||||

|

Денежные средства |

73,5 |

298,2 |

224,7 |

405,7 |

|

Расчеты с дебиторами по доходам |

262,8 |

292,3 |

29,5 |

111,2 |

|

Расчеты с подотчетными лицами |

50,6 |

-1,7 |

-52,3 |

-3,3 |

|

Итого по разделу 2 |

399,5 |

687,0 |

287,5 |

229,4 |

|

Баланс |

5915,4 |

8114,7 |

2199,3 |

137,2 |

|

Пассив |

||||

|

3 Обязательства |

||||

|

Расчеты с поставщиками и подрядчиками |

-46,3 |

85,6 |

131,7 |

154,1 |

|

Расчеты по платежам в бюджеты |

-173,5 |

-202,8 |

-29,3 |

-116,9 |

|

Прочие расчеты с кредиторами |

3,7 |

0,8 |

-2,5 |

21,6 |

|

Итого по разделу 3 |

-216,1 |

-117,1 |

99 |

184,5 |

|

4 Финансовый результат |

||||

|

Финансовый результат учреждения |

6131,5 |

8231,8 |

2100,3 |

135,7 |

|

Финансовый результат прошлых периодов |

6131,5 |

8231,8 |

2100,3 |

135,7 |

|

Баланс |

5915,4 |

8114,7 |

2199,3 |

137,2 |

В финансовых активах изменения произошли в основном по статье «Денежные средства», которая возросла на 224,7 тыс., увеличившись, тем самым, более чем в четыре раза.

Расходы с дебиторами по доходам возросли на 29,5 тыс. р., а расчеты с подотчетными лицами, наоборот, сократились, на 52,3 тыс. р.

В пассивной части баланса основные изменения происходили за счет роста величины финансового результата, который увеличился в 2006 г. на 2100,3 тыс. р., и составил 135,7 % от уровня 2005 г.

Одновременно наблюдается увеличение обязательств по расчетам с поставщиками и подрядчиками на 131,7 тыс. р. или на 154,1 %, а также расчетов по платежам в бюджеты, задолженность по которым увеличилась на 29,3 тыс. р. В результате задолженность по обязательствам МУЗ «Станция переливания крови» сократилась на 99,0 тыс. р., или 184,5 %.

В целом проведенный горизонтальный баланс учреждения здравоохранения свидетельствует о росте расходов учреждения, что привело к увеличению имущественного потенциала организации.

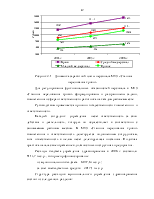

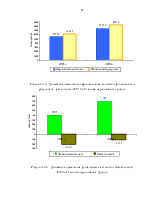

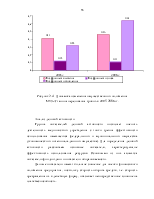

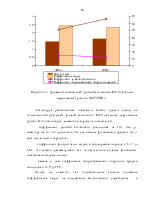

Динамика изменения основных показателей финансовой деятельности МУЗ «Станция переливания крови» представлена на рисунке 2.2 и 2.3.

Рисунок 2.2 - Динамика изменения нефинансовых активов и финансового результата деятельности МУЗ «Станция переливания крови»

Рисунок 2.3 - Динамика изменения финансовых активов и обязательств

МУЗ «Станция переливания крови»

Более подробно данные о структуре бюджетного финансирования можно получить, проведя вертикальный анализ статей баланса

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.