5 Технико-экономическая эффективность применения микропроцессорной унифицированной автоблокировки АБ-УЕ

Настоящий расчет определяет целесообразность применения при проектировании и эксплуатации микропроцессорной унифицированной автоблокировки на двухпутном перегоне Мысовая - Мантуриха.

Для реконструкции перегона предложены две системы интервального регулирования типа АБТ и АБ-УЕ.

При этом в каждом из сравниваемых вариантах принято, что локомотивы оборудованы одинаковыми системами АЛС, стоимость которых одинакова, количество пар-поездов в сутки не изменяется, а значит и штат всех служб кроме "Ш" остается без изменений. Исходя из технико-экономических показателей приведенных в таблице 5.1 проведем расчет целесообразности проектирования и эксплуатации на заданном перегоне автоблокировок АБТ и АБ-УЕ.

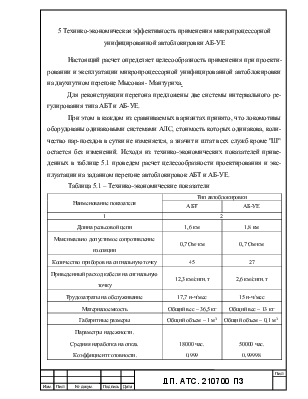

Таблица 5.1 – Технико-экономические показатели

|

Наименование показателя |

Тип автоблокировки |

|

|

АБТ |

АБ-УЕ |

|

|

1 |

2 |

|

|

Длина рельсовой цепи |

1,6 км |

1,8 км |

|

Максимально допустимое сопротивление изоляции |

0,7 Ом·км |

0,7 Ом·км |

|

Количество приборов на сигнальную точку |

45 |

27 |

|

Приведенный расход кабеля на сигнальную точку |

12,3 км/сигн.т |

2,6 км/сигн.т |

|

Трудозатраты на обслуживание |

17,7 н-ч/мес |

15 н-ч/мес |

|

Материалоемкость |

Общий вес – 36,5 кг |

Общий вес – 13 кг |

|

Габаритные размеры |

Общий объем – 1 м3 |

Общий объем – 0,1 м3 |

|

Параметры надежности. Средняя наработка на отказ. Коэффициент готовности. |

18000 час. 0,999 |

50000 час. 0,99998 |

Продолжение таблицы 5.1

|

1 |

2 |

|

|

Наименование показателя |

Тип автоблокировки |

|

|

АБТ |

АБ-УЕ |

|

|

Параметры безопасности |

- |

Интенсивность опасного отказа 10-10 1/час Аппаратурное резервирование 2^2 Период диагностики tД<300 мс. |

|

Метод модуляции сигнала и помехоустойчивости (вероятность ошибки на символ) |

АМ 10-3 |

Двукратная ФРМ 10-5 |

|

Количество информационных кодовых комбинаций |

Отсутствует |

Модифицированный код Бауэра |

|

Максимально потребляемая мощность аппаратуры сигнальной точки |

80 ВА без учета АЛС |

50 ВА |

|

Дополнительные функции |

Отсутствуют |

С помощью аппа-ратуры дистан-ционного контроля осуществляется диаг-ностика аппаратуры |

5.1 Расчет капитальных вложений

Капитальные вложения рассчитываются по формуле

![]() ,

(5.1)

,

(5.1)

где Кi – стоимость i-того элемента;

N – количество элементов.

Подставляя данные в формулу (5.3), получим

![]()

![]() тыс.

руб.;

тыс.

руб.;

![]() тыс. руб.;

тыс. руб.;

Из расчета, что стоимость одного приемопередатчика АБ-УЕ составляет 125 тыс. рублей, а так же что на станции устанавливается два персональных компьютера для организации АРМ-ШНС.

5.2 Расчет эксплуатационных расходов

Эксплуатационные расходы, зависящие от устройств СЦБ, рассчитывают для каждого варианта. Тип устройств СЦБ определяет затраты на их ремонт и амортизацию, содержание штата, занятого обслуживанием данного перегона.

В состав эксплуатационных расходов входят: годовые затраты на заработную плату обслуживающего персонала, стоимость материалов, электроэнергии, стоимость ремонтного фонда по текущему содержанию.

5.2.1 Расчет фонда оплаты труда

С введением новых систем автоблокировки происходит сокращение обслуживающего штата, за счет сокращения затрат труда на обслуживание. Годовой фонд оплаты труда, для рассматриваемых вариантов, можно определить по формуле

(5.2)

(5.2)

где Чi – численность работников каждой должности;

Зi – месячный тарифный оклад работников каждой должности ШН=998·2,99 руб., ШЦМ=998·2,06 руб.;

К1i – доля премий и доплат за работу в ночное время, праздничные дни и др., равной 0,118 от всей начисленной заработной плат;

К2i – доля дополнительной заработной платы (в основном оплата отпусков) равной 0,020 от всей начисленной основной заработной платы;

К3 – коэффициент, учитывающий отдаленность (северный, районный), равный 1,6.

Подставляя данные в формулу (5.2), получим

![]() = 12·((0,7·2984,02·1,118·1,02·1,6)+(0,35·2055,88·1,118·1,02·1,6))=

= 12·((0,7·2984,02·1,118·1,02·1,6)+(0,35·2055,88·1,118·1,02·1,6))=

=61489,2 руб.;

![]() =12·((0,5·2984,02·1,118·1,02·1,6)+(0,25·2055,88·1,118·1,02·1,6))=

=12·((0,5·2984,02·1,118·1,02·1,6)+(0,25·2055,88·1,118·1,02·1,6))=

=43921,2 руб.

5.2.2 Расчет отчислений на социальные нужды

Сумма отчислений на социальное страхование берется в размере 36,3% от годового фонда оплаты труда и вычисляется по формуле

Эс= Этдп·0,363, (5.3)

где Этдп – годовой фонд оплаты труда.

Подставляя данные в формулу (5.3), получим

![]() руб.;

руб.;

![]() руб.

руб.

5.2.3 Расчет материальных затрат

Материальные затраты складываются из расходов на материалы и запасные части (Эзч), расходов на электроэнергию (Ээ) и прочих затрат (Эпр).

Расходы на запасные части принимаем в размере 1,5% от стоимости вводимых устройств СЦБ

Эзч=0,015·Куст , (5.4)

где Куст – капитальные вложения в устройства СЦБ.

Подставляя данные в формулу (5.4), получим

![]() тыс. руб.;

тыс. руб.;

![]() тыс. руб.

тыс. руб.

Расходы на электроэнергию принимаем в размере 18% от стоимости вводимых устройств СЦБ

ЭЭ=0,18·Куст , (5.5)

Подставляя данные в формулу (5.5), получим

![]() тыс. руб.;

тыс. руб.;

![]() тыс. руб.

тыс. руб.

Прочие расходы принимаем в размере 10% от фонда заработной платы работников

Эпр= 0,1·Этдп , (5.6)

Подставляя данные в формулу (5.6), получим

![]() руб.;

руб.;

![]() руб.

руб.

Посчитаем общие затраты на материалы, запасные части, электроэнергию и прочие:

Эм= Эзч+ Ээ+ Эпр (5.7)

![]() тыс. руб.;

тыс. руб.;

![]() тыс. руб.

тыс. руб.

5.2.4 Расчет амортизационных отчислений от стоимости устройств автоматики

Расходы на амортизационные отчисления рассчитываются как произведение стоимости вводимых устройств СЦБ на установленную норму амортизации nам , и рассчитываются по формуле:

, (5.8)

, (5.8)

![]() тыс. руб.;

тыс. руб.;

![]() тыс. руб.

тыс. руб.

Результаты расчетов эксплуатационных расходов приведены в таблице 5.2

Таблица 5.2 – Эксплутационные расходы

|

Показатель |

Эксплутационные расходы тыс. руб |

|

|

АБТ |

АБ-УЕ |

|

|

Фонд оплаты труда работников, Этдп |

61,489 |

43,921 |

|

Отчисление на социальные нужды, Эс |

22,320 |

15,943 |

|

Материальные затраты, Эм |

883,648 |

621,567 |

|

Амортизационные отчисления Эпм |

225 |

158,250 |

|

ИТОГО: |

1192,457 |

839,681 |

5.3 Расчет приведенных строительно-эксплутационных затрат и годового экономического эффекта

Приведенные затраты рассчитываются по формуле

Эпр=Эi+ЕН·Кi , (5.9)

где Эпр – приведенные затраты i-го варианта;

Эi – эксплутационные расходы i-го варианта;

ЕН – нормативный коэффициент, ЕН=0,125;

Кi – капитальные вложения i-го варианта.

Подставляя данные в формулу (5.8), получим

![]() тыс. руб.;

тыс. руб.;

![]() тыс. руб.

тыс. руб.

Рассчитываем годовой экономический эффект по формуле

Эгод=![]() , (5.10)

, (5.10)

где ![]() и

и ![]() -

приведенные экономические затраты сравниваемых вариантов.

-

приведенные экономические затраты сравниваемых вариантов.

Подставляя данные в формулу (5.9), получим

Эгод=1754,957-1235,306= 519,651 тыс. руб.

По результатам расчетов можно сделать вывод о том, что оборудование перегона системой АБ-УЕ является экономически и технически выгодным вариантом, за счет уменьшения расхода кабеля на 9,7 км/сигн.т., снижения капитальных вложений на 1335 тыс.руб., эксплуатационных расходов на 519,651 тыс.руб. и повышения надежности устройств СЦБ.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.