Рекомендации по оформлению расчетного задания

Цель — дать заключение о сравнительной эффективности двух биржевых операций.

|

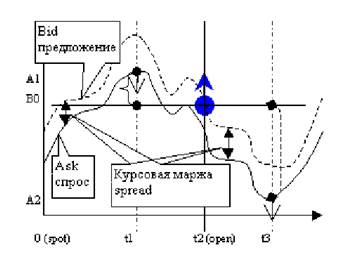

Курс биржевого актива определяется спросом и предложением, которые ограничены позициями институциональных участников (market-maker). Последние поддерживают постоянные котировки на продажу актива (bid-price) и покупку (ask). Разница между этими ценами — курсовая маржа (spread) составляет источник прибыли для институциональных участников. Таким образом, цены сделок, как правило, не выше цен предложения и не ниже цен спроса.

Хотя маржа изменяется со временем (при незначительных изменениях курса и при смене тенденции она возрастает), динамика курса отображается обычно только ценами спроса (Ask), что позволяет не загромождать график.

Анализ любой биржевой операции состоит в сопоставлении двух сделок — покупки и продажи (их фактическое осуществление необязательно).

Как правило, момент (t2) совершения расчетов по одной (основной) сделке известен заранее (сплошная вертикаль на рисунках) — на момент заключения сделки. Данная сделка “открывает” операцию или “открывает позицию”, т. е. устанавливает цену открытия (open-price). Время (t1 или t3) совершения второй сделки (вертикаль “точка-тире”) определяется впоследствии. Эта сделка фиксирует финансовый результат (прибыль или убыток) операции, “закрывает позицию”, то есть определяет цену закрытия (close-price).

Покупка актива производится по цене предложения и графически отображается стрелкой вверх (момент t2 на рисунке). Продажа — по цене спроса (стрелка вниз).

Рассмотрим ситуацию на рисунке. Первоначально (в момент t = 0) была заключена сделка на покупку в будущем (t2) по цене (предложения) B0. (В данном примере цена открытия B0 отличается от текущей цены (spot-price), но часто они совпадают.) Тем самым была открыта позиция (в данном случае) отложенной покупки. Если произвести встречную продажу в момент времени t1 по цене (спроса) А1, то будет зафиксирована прибыль в размере А1 – В0. Если же отложить продажу до момента t3, получим убыток в размере В0 – А2. Надо заметить, что отложить закрытие операции до момента t3 не всегда возможно, так как в момент t2 товар уже необходимо купить.

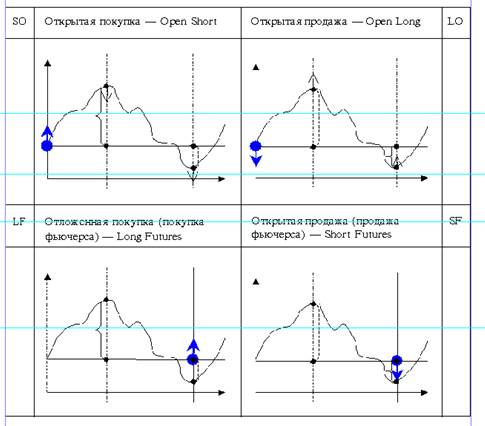

Англоязычная терминология классифицирует операции в зависимости от очередности сделок покупка — продажа. Если первой сделкой (по исполнению) является покупка (на рисунке: покупка t2 & продажа t3), говорят о короткой (Short) позиции, памятуя о том, что продать легче (быстрее), чем купить. В обратном случае (на рисунке: продажа t1 & покупка t2), имеем длинную (Long) позицию.

Характеристика основных видов операций (с учетом вышеуказанных допущений):

Открытая покупка/продажа — актив приобретается/продается по текущей цене и, возможно, затем продается/покупается в произвольный момент.

Отложенная (будущая) покупка/продажа (или фьючерс) — безусловное обязательство приобрести/продать в заранее указанный момент по текущей (иногда заранее оговоренной) цене и, возможно, необходимость продать/купить актив в любой момент до указанного срока.

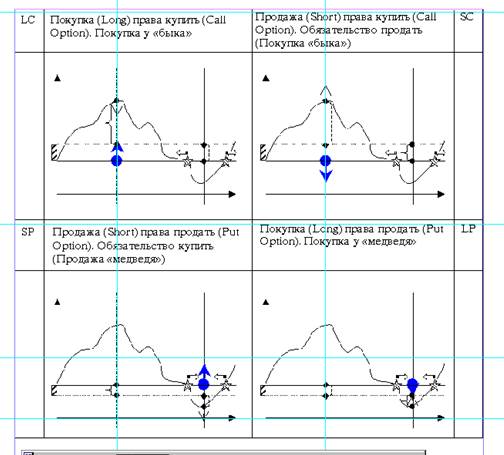

Опцион или право/обязанность заключить сделку. Позиции сторон несимметричны.

Продавец опциона (права на покупку/продажу) обязан продать/купить до указанного срока, в любой момент по желанию покупателя, по текущей (иногда заранее оговоренной) цене.

Покупатель опциона (права на покупку/продажу) может купить/продать до указанного срока, в любой момент по своему желанию, по текущей (иногда заранее оговоренной) цене или отказаться от сделки. За это он уплачивает продавцу премию (цену) опциона ( — на графике.) Понятно, что покупатель реализует сделку только при благоприятном изменении курса (зона(ы) в указанном направлении от на графике) и получает прибыль от разницы цен за минусом премии опциона. При неблагоприятной динамике курса сделка реализована не будет и он понесет убыток в размере премии.

Таблица 1

Схемы биржевых операций

Задачи работы

|

|

— строго на указанную дату;

— на момент (от момента открытия до предельного момента закрытия), приносящий максимум прибыли;

— на момент (от момента открытия до предельного момента закрытия), приносящий минимум прибыли.

2. Дать заключение о сравнительной выгодности двух операций с точки зрения доходности и рискованности.

Порядок работы

1. Для каждой операции построить график курса. На графике нарисовать моменты открытия и закрытия, уровни цен, финансовый результат. Указать моменты самого благоприятного и неблагоприятного закрытия операции.

2. Рассчитать финансовые результаты операций при различных сроках закрытия.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.