САНКТ-ПЕТЕРБУРГСКИЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ ПРОФСОЮЗОВ

Утверждена

Ученым советом

экономического факультета

19 февраля 2007 г., пр. № 5

Программа дисциплины

НАЛОГОВАЯ СИСТЕМА

(специальности — 080301.65 Коммерция (торговое дело); 080507.65 Менеджмент организации; 080502.65 Экономика и управление на предприятии (социально-культурная сфера)

Санкт-Петербург

2008

профессор кафедры экономики,

кандидат экономических наук, доцент В. П. Эсаулов

профессор кафедры финансов и бухгалтерского учета Санкт-Петербургского государственного университета водных коммуникаций, доктор экономических наук

Н. Н.Селезнева;

начальник налоговой инспекции Фрунзенского района Санкт-Петербурга,

кандидат экономических наук Е. А. Кузнецова;

доцент кафедры экономики СПбГУП В. В. Метлюк

Дисциплина «Налоговая система» предназначена для студентов экономического факультета, обучающихся по специальностям 080301.65 «Коммерция (торговое дело)», 080507.65 «Менеджмент организации», 080502.65 «Экономика и управление на предприятии (социально-культурная сфера)».

Цель дисциплины— изучение методов налогообложения, теоретических основ построения налоговых систем, правил расчета налогов, применяемых в России.

Задачи дисциплины:

— рассмотрение актуальных проблем налогообложения в современных условиях;

— ознакомление студентов с действующей налоговой системой России;

— обучение методам исчисления основных налогов, взимаемых с юридических и физических лиц;

— привитие навыков работы со специальной литературой, систематического изучения законодательных и нормативных актов по налогообложению.

В результате изучения дисциплины студент должен знать:

— основные понятия теории налогообложения, элементы налогов, их классификацию;

— методы расчета и исчисления основных налогов;

— систему льгот и санкций по отдельным налогам.

Уметь:

— оперировать основными понятиями налогообложения: субъекты и объекты налогообложения, налогооблагаемая база, источники уплаты, налоговая единица налоговая ставка, льгота, санкции и пр.;

— различать прямые и косвенные, закрепленные и регулирующие налоги;

— рассчитать основные виды налогов, взимаемых с юридических и физических лиц;

— корректировать налогооблагаемую базу налога в соответствии с имеющимися в законодательстве льготами и санкциями.

В течение семестра под контролем преподавателя студент выполняет индивидуальные задания, одним из видов которых является написание реферата. Темы рефератов студенты выбирают самостоятельно, при условии ее соответствия программе дисциплины. Также предусмотрено проведение компьютерного тестирования с целью текущего контроля знаний студентов.

Итоговая форма контроля — зачет.

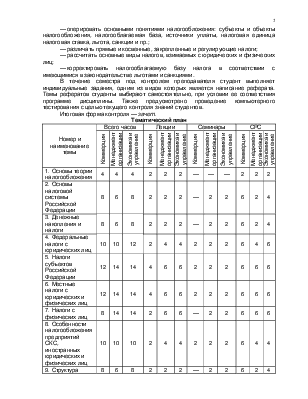

|

Номер и наименование темы |

Всего часов |

Лекции |

Семинары |

СРС |

||||||||

|

Коммерция |

Менеджмент организации |

Экономика и управление |

Коммерция |

Менеджмент организации |

Экономика и управление |

Коммерция |

Менеджмент организации |

Экономика и управление |

Коммерция |

Менеджмент организации |

Экономика и управление |

|

|

1. Основы теории налогообложения |

4 |

4 |

4 |

2 |

2 |

2 |

— |

— |

— |

2 |

2 |

2 |

|

2. Основы налоговой системы Российской Федерации |

8 |

6 |

8 |

2 |

2 |

2 |

— |

2 |

2 |

6 |

2 |

4 |

|

3. Денежные накопления и налоги |

8 |

6 |

8 |

2 |

2 |

2 |

— |

2 |

2 |

6 |

2 |

4 |

|

4. Федеральные налоги с юридических лиц |

10 |

10 |

12 |

2 |

4 |

4 |

2 |

2 |

2 |

6 |

4 |

6 |

|

5. Налоги субъектов Российской Федерации |

12 |

14 |

14 |

4 |

6 |

6 |

2 |

2 |

2 |

6 |

6 |

6 |

|

6. Местные налоги с юридических и физических лиц |

12 |

14 |

14 |

4 |

6 |

6 |

2 |

2 |

2 |

6 |

6 |

6 |

|

7. Налоги с физических лиц |

8 |

14 |

14 |

2 |

6 |

6 |

— |

2 |

2 |

6 |

6 |

6 |

|

8. Особенности налогообложения предприятий СКС, иностранных юридических и физических лиц |

10 |

10 |

10 |

2 |

4 |

4 |

2 |

2 |

2 |

6 |

4 |

4 |

|

9. Структура системы управления Федеральной налоговой службы РФ |

8 |

6 |

8 |

2 |

2 |

2 |

— |

2 |

2 |

6 |

2 |

4 |

|

10. Налогообло-жение внешнеэкономи-ческой деятельности. Налоги зарубежных стран |

10 |

6 |

8 |

2 |

2 |

2 |

2 |

2 |

2 |

6 |

2 |

4 |

|

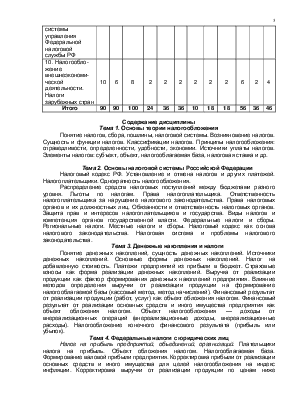

Итого |

90 |

90 |

100 |

24 |

36 |

36 |

10 |

18 |

18 |

56 |

36 |

46 |

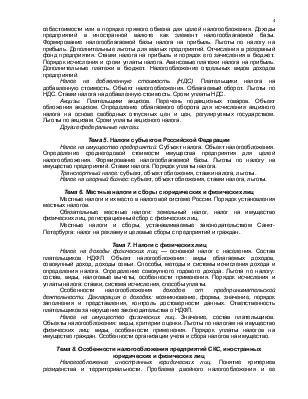

Понятие налогов, сбора, пошлины, налоговой системы. Возникновение налогов. Сущность и функции налогов. Классификации налогов. Принципы налогообложения: справедливости, определенности, удобности, экономии. Источники уплаты налогов. Элементы налогов: субъект, объект, налогооблагаемая база, налоговая ставка и др.

Налоговый кодекс РФ. Установление и отмена налогов и других платежей. Налогоплательщики. Однократность налогообложения.

Распределение средств налоговых поступлений между бюджетами разного уровня. Льготы по налогам. Права налогоплательщика. Ответственность налогоплательщика за нарушение налогового законодательства. Права налоговых органов и их должностных лиц. Обязанности и ответственность налоговых органов. Защита прав и интересов налогоплательщиков и государства. Виды налогов и компетенция органов государственной власти. Федеральные налоги и сборы. Региональные налоги. Местные налоги и сборы. Налоговый кодекс как основа налогового законодательства. Налоговая система и проблемы налогового законодательства.

Понятие денежных накоплений, сущность денежных накоплений. Источники денежных накоплений. Основные формы денежных накоплений. Налог на добавленную стоимость. Платежи предприятий из прибыли в бюджет. Страховые взносы как форма реализации денежных накоплений. Выручка от реализации продукции как фактор формирования денежных накоплений предприятия. Влияние методов определения выручки от реализации продукции на формирование налогооблагаемой базы (кассовый метод, метод начислений). Финансовый результат от реализации продукции (работ, услуг) как объект обложения налогом. Финансовый результат от реализации основных средств и иного имущества предприятия как объект обложения налогом. Объект налогообложения — доходы от внереализационных операций (внереализационные доходы, внереализационные расходы). Налогообложение конечного финансового результата (прибыль

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.