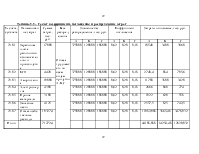

расходы на рабочую силу: набор, отбор, подготовка руководителей, обучение, переподготовка и повышение квалификации;

з) обязательные сборы, налоги, платежи и отчисления по установленному законодательством порядку;

и) прочие расходы.

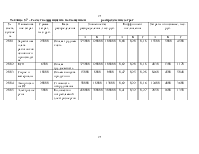

Косвенные расходы сначала собирают на соответствующих собирательно-распределительных счетах, а затем включают в себестоимость конкретных изделий с помощью специальных расчётов распределения. Отнесение затрат к единице продукции (в частности производственных косвенных затрат), называется распределением косвенных затрат (или их поглощением). Процесс распределения косвенных затрат рассматривается как последовательность действий, каждое из которых приближает результат к конечной цели – калькуляционной единице.

Нередко косвенные затраты отождествляют с накладными. Накладные затраты действительно распределяют между объектами учёта затрат и калькулирования косвенным способом. Вместе с тем значительная часть основных затрат также распределяется по соответствующим объектам косвенным способом: основная часть вспомогательных материалов, отчисления на социальные нужды и др. В ряде производств даже сырьё и основные материалы распределяются по объектам учёта затрат и калькулирования косвенным способом – пропорционально количеству выпускаемой продукции, нормам расхода сырья и материалов и т.п

4. Выбор подхода к организации управленческого учета.

Коммерческая организация вправе самостоятельно выбирать направления развития, виды выпускаемой продукции, объём производства, политику сбыта продукции и т. п., но возникает потребность накапливать информацию по данным параметрам, получать необходимые учётные данные.

Поскольку управленческий учёт - это система сбора, обработки и предоставления учётной информации для нужд управления, то целью управленческого учёта является создание и поддержание информационной системы в организации.

Существуют следующие варианты организации счетов управленческого учета:

1 Интегрированная система (монистическая), она создается в рамках бухгалтерского финансового учета. Здесь в качестве счетов управленческого учета предполагается использовать либо безымянные счета (30 – 39), либо субсчета организуемые на счетах финансового учета организации.

При интегрированной системе используется единая система счетов и бухгалтерских проводок. Счета управленческого учета, имеющие сальдо, одновременно относятся и к управленческому и к финансовому учету. Для сохранения коммерческой тайны на счетах финансового учета регистрируется лишь сальдо, а обороты ,показывающие хозяйственные операции, отражаются в системе управленческого учета.

2 Обособленная система (автономная), при этом возможны два варианта:

а) между счетами финансового учета и управленческого учета нет никакой взаимосвязи;

б) между счетами финансового учета и управленческого учета есть

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.