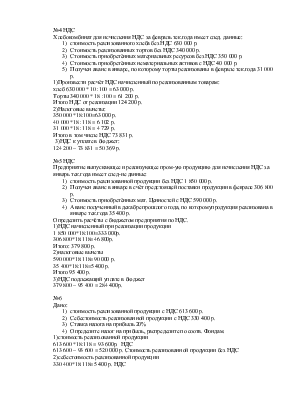

№1

остатки на счетах бух.учёта предприятия составляют:

|

01.01 |

01.02 |

01.03 |

01.04 |

|

|

ОС |

1 300 000 |

1 900 00 |

2 100 000 |

2 500 000 |

|

Амортизация ОС |

600 000 |

700 000 |

1 000 000 |

1 200 000 |

|

Остаточная стоимость |

700 000 |

1 200 000 |

1 100 000 |

1 300 000 |

Ставка налога на имущество 2,2%

Рассчитать сумму авансового платежа по налогу на имущество за 1 кв.

1) Средняя стоимость ОС за 1 кв. составляет (в руб.)

(1 300 000-600 000)+(1 900 000-700 000) + (2 100 000-1 000 000)+(2 500 000-1 200 000):4=1075000 руб.

2) Авансовый платёж налога на имущество за 1 кв. составит:

1 075 000 *1/4*2,2:100=5913 руб.

№2

Средняя стоимость имущества предприятия облагаемого налогом на имущество составляет (в руб)

1 кв. 1 200 000

2 кв. 1 500 000

3 кв. 1 800 000

год 2 000 000

ставка налога на имущество 2,2%

рассчитайте суммы авансовых платежей по налогу на имущество за 1,2,3 кв. и год.

За 1 кв. 1 200 000*1/4*2,2%=6 600р.

За 2 кв. 1 500 000*1/4*2,2%=8 250р.

За 3 кв. 1 800 000*1/4*2,2%=9 900р.

За год 2 000 000*2,2%-6 600-8 250-9900=15 250р.

№3

предприятие имеет на балансе 3 зар-ых транспортных средства:

2 автомобиля и яхту. Мощность авт. №1 60 лош.сил, ставка 6 руб. с лош.силы.

авт №2 110 лош сил, ставка8 руб. с лош. силы яхта 130 лош. сил, ставка 25 руб. с лош. силы.

Предприятие ставило на учёт и снимало с учёта свои транспортные средства в следующие сроки:

Авт №1 поставлен на учёт 5 января тек. Года, снят с учёта 31 янв. Тек года

Авт. №2 поставлен на учёт 2 апреля тек. Года, снят 5 ноября тек. Года

Яхта поставлена 3 июля по состоянию на конец года с учёта не снята.

Рассчитать сумму транспортного налога.

1) Расчет поправочного коэффициента:

Авт. №1 1/12=0,08

Авт. №2 8/12=0,67

Яхта 6/12=0,5

2) Считаем сумму налога по отдельным транспортным средствам:

Авт№1 60*6*0,08=28,80 руб.

Авт№2 110*8*0,67=589,60 руб.

Яхта 130*25*0,5=1625 руб.

Общая сумма транспортного налога за год составит 2 243,40 руб.

№4 НДС

Хлебокомбинат для исчисления НДС за февраль тек.года имеет след. данные:

1) стоимость реализованного хлеба без НДС 630 000 р.

2) Стоимость реализованных тортов без НДС 340 000 р.

3) Стоимость приобретённых материальных ресурсов без НДС 350 000 р.

4) Стоимость приобретённых нематериальных активов с НДС 40 000 р.

5) Получен аванс в январе, по которому торты реализованы в феврале тек.года 31 000 р.

1)Произвести расчёт НДС начисленный по реализованным товарам:

хлеб 630 000 * 10 :100 = 63 000 р.

Торты 340 000 * 18 :100 = 61 200 р.

Итого НДС от реализации 124 200 р.

2)Налоговые вычеты:

350 000 *18:100=63 000 р.

40 000 *18 :118 = 6 102 р.

31 000 *18 :118 = 4 729 р.

Итого в том числе НДС 73 831 р.

3)НДС к уплате в бюджет:

124 200 – 73 831 = 50 369 р.

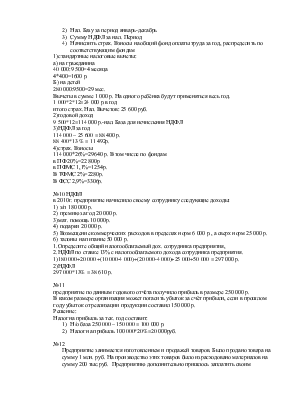

№5 НДС

Предприятие выпускающее и реализующее пром-ую продукцию для исчисления НДС за январь тек.года имеет след-ие данные:

1) стоимость реализованной продукции без НДС 1 850 000 р.

2) Получен аванс в январе в счёт предстоящей поставки продукции в феврале 306 800 р.

3) Стоимость приобретённых мат. Ценностей с НДС 590 000 р.

4) Аванс полученный в декабре прошлого года, по которомупродукция реализована в январе тек.года 35 400 р.

Определить расчёты с бюджетом предприятия по НДС.

1)НДС начисленный при реализации продукции

1 850 000*18:100=333 000р.

306 800*18:118=46 800р.

Итого: 379 800 р.

2)налоговые вычеты

590 000*18:118=90 000 р.

35 400*18:118=5 400 р.

Итого 95 400 р.

3)НДС подлежащий уплате в бюджет

379 800 – 95 400 = 284 400р.

№6

Дано:

1) стоимость реализованной продукции с НДС 613 600 р.

2) Себестоимость реализованной продукции с НДС 330 400 р.

3) Ставка налога на прибыль 20%

4) Определите налог на прибыль, распределите по соотв. Фондам.

1)стоимость реализованной продукции

613 600 *18:118 = 93 600р. НДС

613 600 – 93 600 = 520 000 р. Стоимость реализованной продукции без НДС

2)себестоимость реализованной продукции

330 400*18:118=5 400 р. НДС

330 400-50 400=280 000р. Себестоимость реализованной продукции без НДС

3)Налогооблагаемая база для расчёта налога на прибыль

520 000-280 000=240 000р.

4)Налог на прибыль

240 000*20%=48 000р.

В том числе в фед. бюджет 2% =4 800р.

В региональный бюджет 18%=43 200р.

№7

Водный налог

Для исчисления суммы водного налога за пользование водными объектами предприятие за 1 кв. тек года имеет следующие данные:

1) установленный лимит забора воды 300 тыс. м. куб.

2) фактический объём изъятой воды всего 700 тыс. м. куб. в том числе для орошения с/х земель 200 тыс. м. куб.

3) установленная стоимость водного налога за 1 тыс. м. куб. воды 390 руб.

4) исчислить сумму водного налога подлежащую уплате в бюджет решение:

1)водный налог за забор воды:

1.1) в пределах лимита

300*390=117 тыс. руб.

1.2)сверх лимита

700-200-300=200 тыс. м. куб.

200*5*390=390 тыс. руб.

2)водный налог подлежащий уплате в бюджет

117+390=507 тыс. руб.

№8 игорный бизнес

Для исчисления налога на игорный бизнес, организация осуществляющая предпринимательскую деят-ть в сфере игорного бизнеса имеет следующие данные за январь:

1) кол-во игровых столов предназначенных для проведения азартных игор 6 шт.

2) кол-во игровых автоматов 20 шт.

3) налоговые ставки за каждый объект налогообл-ия в месяц:

а) минимальный размер ставки:

- игровые столы 15 тыс. руб.

- игровые автоматы 13 тыс. руб.

б) законодат-ым собранием области минимальные ставки увеличены:

- игровые столы в 2,5 раза

- игровые автоматы в 2,25 раза определить общую сумму налога на игорный бизнес.

1)Налог на игорный бизнес:

за игровые столы 6*15 000*2,5=225 тыс. руб.

за игровые автоматы 20*13 000*2,25=585 тыс. руб.

итого налог на игорный бизнес подлежащий уплате в бюджет за январь:

225 000 +585 000= 810 000р.

№9 НДФЛ, страх-ие, взносы (ЕСН)

Ежемесячная з/п гражданина 9 500 р., на иждивении гражданина двое детей в возрасте до 18 лет, ставка НДФЛ 13%.

Требуется определить:

1) размер стандартных нал. Вычетов.

2) Нал. Базу за период январь-декабрь

3) Сумму НДФЛ за нал. Период

4) Начислить страх. Взносы на общий фонд оплаты труда за год, распределить по соответствующим фондам

1)стандартные налоговые вычеты:

а) на гражданина

40 000:9 500=4 месяца

4*400=1600 р.

Б) на детей

280 000:9500=29 мес.

Вычеты в сумме 1 000 р. На одного ребёнка будут применяться весь год.

1 000*2*12=24 000 р.в год итого страх. Нал. Вычетов: 25 600 руб.

2)годовой доход

9 500*12=114 000 р.-нал. База для исчисления НДФЛ

3)НДФЛ за год

114 000 – 25 600 = 88 400 р.

88 400*13 % = 11 492р.

4)страх. Взносы

114 000*26%=29640 р. В том числе по фондам в ПФ 20%=22 800р в ПФМС 1,1%=1254р.

В ТФМС 2%=2280р.

В ФСС 2,9%=3306р.

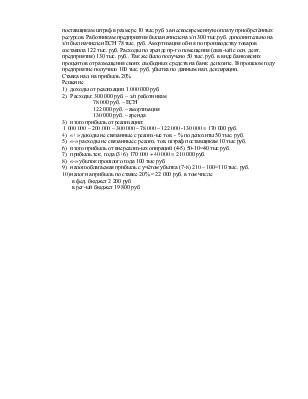

№10 НДФЛ

в 2010г. предприятие начислило своему сотруднику следующие доходы:

1) з/п 180 000 р.

2) премию за год 20 000 р.

3)мат. помощь 10 000р.

4) подарки 20 000 р.

5) Возмещение коммерческих расходов в пределах норм 6 000 р., а сверх норм 25 000 р.

6) талоны на питание 50 000 р.

1.Определите общий налогооблагаемый дох. сотрудника предприятия,

2.НДФЛ по ставке 13% с налогооблагаемого дохода сотрудника предприятия.

1)180 000+20 000 +(10 000-4 000)+(20 000-4 000)+25 000+50 000 = 297 000 р.

2)НДФЛ

297 000*13% = 38 610 р.

№11

предприятие по данным годового отчёта получило прибыль в размере 250 000 р.

В каком размере организация может погасить убыток за счёт прибыли, если в прошлом году убыток от реализации продукции составил 150 000 р.

Решение:

Налог на прибыль за тек. год составит:

1) Н/о база 250 000 – 150 000 = 100 000 р.

2) Налог на прибыль 100 000*20%=20 000руб.

№12

Предприятие занимается изготовлением и продажей товаров. Было продано товара на сумму 1 млн. руб. На производство этих товаров было израсходовано материалов на сумму 200 тыс.руб. Предприятию дополнительно пришлось заплатить своим поставщикам штраф в размере 10 тыс.руб. за несвоевременную оплату приобретённых ресурсов. Работникам предприятия была начислена з/п 300 тыс.руб. дополнительно на з/п был начислен ЕСН 78 тыс. руб. Амортизация об-ия по производству товаров составила 122 тыс. руб. Расходы по аренде пр-го помещения (связ-ый с осн. деят. предприятия) 130 тыс. руб.. Так же было получено 50 тыс. руб. в виде банковских процентов от размещения своих свободных средств на банк. депозите. В прошлом году предприятие получило 100 тыс. руб. убытка по данным нап. декларации.

Ставка нал. на прибыль 20%

Решение

1) доходы от реализации 1 000 000 руб.

2) Расходы: 300 000 руб. – з/п работникам

78 000 руб. – ЕСН

122 000 руб. – амортизация

130 000 руб. – аренда

3) итого прибыль от реализации:

1 000 000 – 200 000 – 300 000 – 78 000 – 122 000 -130 000 = 170 000 руб.

4) «+» доходы не связанные с реализ-ые тов. - % по депозиты 50 тыс. руб.

5) «-» расходы не связанные с реализ. тов. штраф поставщикам 10 тыс руб.

6) итого прибыль от внереализ-ых опираций (4-5) 50-10=40

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.