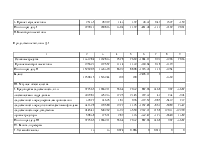

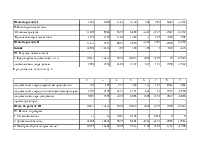

Проанализируем структуру дебиторской и кредиторской задолженности согласно таблицам 1.2 и 1.3.

Таблица 1.2 – Динамика структура кредиторской задолженности

|

Элементы кредиторской задолженности |

2005 год |

2006 год |

2007 год |

|

Поставщикам и подрядчикам |

3252,13 |

2 086 |

2 703 |

|

Задолженность перед персоналом организации |

146,25 |

324 |

455 |

|

Задолженность перед государственными внебюджетными фондами |

1705,80 |

2 106 |

2 720 |

|

Задолженность перед бюджетом |

5382,62 |

5 897 |

7 555 |

|

Прочие кредиторы |

175,91 |

- |

- |

Анализ данных таблицы 1.2 говорит о том, что задолженность перед бюджетом возросла, также возросла задолженность перед государственными внебюджетными фондами. В данном случае это говорит о том, что предприятие за 2005-2007 гг. не смогло активизировать свою хозяйственную деятельность.

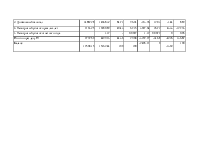

Таблица 1.3 - Структура дебиторской задолженности

|

Элементы дебиторской задолженности |

2005 год |

2006 год |

2007 год |

|

Покупатели и заказчики |

567,69 |

746 |

1608 |

|

По векселям к получению |

- |

- |

- |

|

Задолженность дочерних и зависимых обществ |

- |

- |

- |

|

Авансы выданные |

- |

- |

- |

|

Прочие дебиторы |

- |

- |

- |

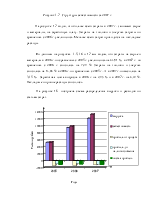

Анализ данных таблицы 1.3 говорит о том, что дебиторская задолженность за рассматриваемый период возросла. В 2007 г., по сравнению с аналогичными данными 2005 г., наблюдается рост дебиторской задолженности, по статье «Покупатели и заказчики» на 1040,31 тыс. р.. Схематичное отображение актива и пассива баланса представлено на рисунках 1.1, 1.2.

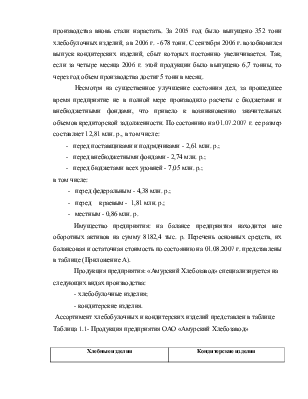

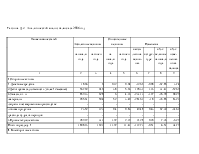

![]()

![]()

Годы

Рисунок 1.1 – Структура активов за 2005 – 2007 гг.

На рисунке 1.1 видно, что внеоборотные активы снизились в 2007 г. по сравнению с 2005 г. на 3582,7 тыс. р.. Прочие запасы так же понизились на 215,72 тыс. р.. Дебиторская задолженность возросла на 1040,31 тыс. р. Запасы увеличились на 82,87 тыс. р.. Денежные средства сперва уменьшились в 2006 г. на 12,66 тыс. р., а затем увеличились на 15 тыс. р. по сравнению с 2007 г.

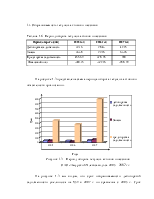

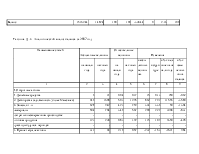

![]()

![]()

Годы

Рисунок 1.2 – Структура пассивов за 2005 – 20067 гг.

На рисунке 1.2 мы видим, что кредиторская задолженность возросла в 2007 г. по сравнению с 2005 г. на 2770,29 тыс. р. Собственные средства снизились до минус 1017 тыс. р. в 2007 г., а составляли в 2005 г. 7792,50 тыс. р.

1.3Ликвидность и финансовая устойчивость

Структура актива баланса состоит из следующих показателей: имущество предприятия; основные средства и прочие внеоборотные активы; материальные оборотные активы; денежные средства и краткосрочные финансовые вложения. По этим показателям определяют тенденции изменения оборачиваемости всех средств имущества предприятия, его производственного потенциала.

Структура пассива баланса включает в себя показатели: источники средств - всего; источники собственных средств; собственные оборотные средства; заемные средства; кредиты и заемные средства; кредиторскую задолженность; доходы и резервы предприятия.

Значение активов, расположенных в порядке убывания ликвидности, и пассивов, расположенных по срочности их оплаты, приведены в таблице 1.4.

Таблица 2.4 - Значения активов и пассивов ОАО «Амурский Хлебозавод»

за 2005 – 2007 гг.

|

Обозначение показателя |

2005 год |

2006 год |

2007 год |

|

А1 |

18,66 |

6 |

21 |

|

А2 |

567,69 |

746 |

1608 |

|

А3 |

859,13 |

628 |

942 |

|

А4 |

1726 |

1726 |

1725 |

|

П1 |

10662,71 |

10413 |

13433 |

|

П2 |

14668,32 |

14668 |

10433 |

|

П3 |

10180,89 |

10270 |

11464 |

|

П4 |

1 ,2 |

Таблица 1.5 - Коэффициенты ликвидности и финансового состояния ОАО

« Амурский Хлебозавод» за 2005-2007 гг.

|

Наименование показателя |

Значение коэффициента на 2005 год |

Значение коэффициента на 2006 год |

Значение коэффициента на 2007 год |

|

1 Коэффициент абсолютной ликвидности |

0,00075 |

0,00024 |

0,00088 |

|

2 Коэффициент ликвидности (коэффициент «критической оценки») |

0,0232 |

0,0230 |

0,0682 |

|

3 Коэффициент текущей ликвидности |

0,0571 |

0,0550 |

0,1077 |

|

4 Коэффициент финансирования |

0,42 |

0,42 |

0,076 |

|

5 Коэффициент финансовой независимости (автономии) |

0,296 |

0,298 |

0,082 |

Анализ данных таблицы 1.5 показывает, в 2006 г. по сравнению с данными 2005 г., падает коэффициент текущей ликвидности, что является отрицательным моментом в деятельности предприятия и говорит о снижении способности фирмы покрывать свои долги оборотными средствами. В 2007 г. наблюдается незначительный рост коэффициента текущей ликвидности по сравнению с данными 2005-2007 гг.

Незначительное снижение коэффициента ликвидности наблюдается в 2006 г., по сравнению с показателями 2005 г..В 2007 г. наблюдается рост коэффициента ликвидности по сравнению с аналогичными показателями 2005-2007 гг. говорит об увеличении низколиквидных средств предприятия и о росте кредиторской и дебиторской задолженностей.

1.4 Оборачиваемость текущих активов и пассивов

Таблица 1.6 - Период оборота текущих активов и пассивов

|

Период оборота (дни) |

2005 год |

2006 год |

2007 год |

|

Дебиторская задолженность |

39,16 |

28,43 |

47,75 |

|

Запасы |

36,38 |

22,76 |

63,26 |

|

Кредиторская задолженность |

455, 69 |

378, 95 |

900 |

|

Финансовый цикл |

-380,15 |

-327,76 |

-788, 99 |

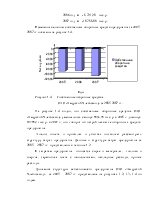

На рисунке 1.3 представлена схема периода оборота текущих активов и обязательств организации.

![]()

![]()

Годы

Рисунок 1.3 – Период оборота текущих активов и пассивов

ОАО «Амурский Хлебозавод» за 2005 – 2007 гг.

На рисунке 1.3 мы видим, что срок оборачиваемости дебиторской задолженности увеличился на 8,59 в 2007 г. по сравнения с 2005 г.. Срок оборачиваемости запасов возрос на 26,88. Срок оборачиваемости кредиторской задолженности увеличился на 444,31.

Проведя анализ на основании агрегированного аналитического баланса, стало видно, что собственные оборотные средства ОАО «Амурский хлеб» уменьшились с минус 8853,98 тыс. р. в 2005 г. до минус 10788,2 тыс. р. в 2007 г., что говорит об острой нехватке оборотных средств предприятия. Анализ отчета о прибылях и убытках позволяет рассмотреть структуру затрат предприятия. Анализ данных показывает, что целесообразнее всего оперировать величиной заработной платы и затратами на сырье и материалы, так как их удельный вес составляет в 2005 г. 31,24 %; 20,53 % , в 2006 г. 34,19 % ; 55,34 %, в 2007 г. 37,68 %; 48,05 %, соответственно. Отрицательные тенденции в финансовом положении предприятия показывают, что за рассматриваемый период 2005-2007 гг. на предприятии появился убыток.

Анализируя данные активов и пассивов ОАО «Амурский Хлебозавод» можно сказать что, величина текущих активов в 2006 г., по сравнению с аналогичными показателями 2005 г., снизилась с 1808,73 тыс. р. до 1691 тыс. р. Величина постоянных активов также снизилась с 13353,70 тыс. руб. до 13133 тыс. р. Их соотношение изменилось: в 2005 г. текущие и постоянные активы находились в соотношении 11,92 % к 88,08 %; в 2006 г. 11,41 % к 88,59 %, то есть доля текущих активов снизилась. Снижение текущих активов в 2006 г., по сравнению с аналогичными показателями 2005 г., произошло в основном за счет снижения запасов с 6 % в 2005 г. до 4,23 % в 2006 г.. Отрицательной тенденцией явилось увеличение дебиторской задолженности с 3,8 % в 2005 г. до 5,3 % в 2006 г., и снижение удельного веса денежных средств. Анализируя данные 2007 г., по сравнению с аналогичными показателями 2006 г., можно сделать вывод, что величина текущих активов в 2007 г. увеличилась с 1691 тыс. р. до 2645 тыс. р.. Постоянные активы снизились с 14824 тыс. р. до 12416 тыс. р. Их соотношение изменилось: в 2006 г. текущие и постоянные активы находились в соотношении 11,41 % к 88,59 %; в 2007 г. 21,30 % к 78,7 0%, то есть доля текущих активов возросла. Увеличение текущих активов в 2007 г., по сравнению с показателями 2006 г., произошло в основном за счет увеличения запасов с 4,23 % до 7,59 %. Однако в 2007 г. наблюдается рост дебиторской задолженности с 746 тыс. р. (2006 г.) до 1608 тыс. р. (2007 г.).

Анализ структуры пассивов организации показывает, что произошли отрицательные изменения в структуре пассивов. В 2006 г. на предприятии собственные средства составляют 29,76 %, заемные 70,24 %; в 2007 г. недостаток собственных средств составляет 8,19 %.

Кредиторская задолженность в 2005 г. составляет - 70,32 %; в 2006 г. - 70,24 %; в 2007 г. – 108,19 %. Структура кредиторской задолженности имеет следующий вид: задолженность перед бюджетом 2005 г. - 35,5 %; 2006 г. – 39,78 %; 2007 г. – 60,85 %; задолженность перед внебюджетными фондами 2005 г. – 11,25 %; 2006 г. – 14,21 %; 2007 г. – 21,91%; задолженность перед персоналом 2005 г. – 0,96 %; 2006 г. – 2,19 %; 2007 г. – 3,66 %; задолженность поставщикам и подрядчикам 2005 г. – 21,45%; 2006 г. – 14,06 %; 2007 г. -21,77 %. Исходя из этих данных видно, что в структуре активов и пассивов за 2005-2007 гг. произошли отрицательные изменения.

Рассматривая структуру кредиторской задолженности можно сказать следующее, что задолженность перед бюджетом возросла, также возросла

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.