|

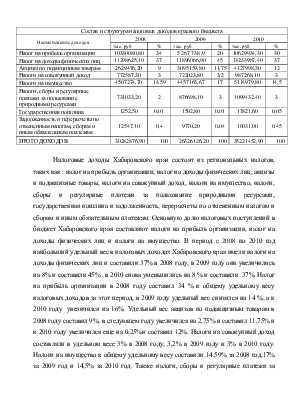

Состав и структура налоговых доходов краевого бюджета |

||||||

|

Наименование доходов |

2008 |

2009 |

2010 |

|||

|

тыс. руб |

% |

тыс. руб |

% |

тыс. руб |

% |

|

|

Налог на прибыль организации |

10330080,80 |

34 |

5 267 738 ,9 |

20 |

10629934,30 |

30 |

|

Налог на доходы физических лиц |

11298625,10 |

37 |

11896066,90 |

45 |

13233987,40 |

37 |

|

Акцизы по подакцизным товарам |

2629476,20 |

9 |

3095159,80 |

11,75 |

4127998,30 |

12 |

|

Налоги на совокупный доход |

772587,30 |

3 |

722023,80 |

3,2 |

987268,10 |

3 |

|

Налоги на имущество |

4507274,70 |

14,59 |

4457165,67 |

17 |

5114979,80 |

14,5 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

731033,20 |

2 |

876698,10 |

3 |

1099432,40 |

3 |

|

Государственная пошлина |

1252,50 |

0,01 |

1502,80 |

0,01 |

17821,60 |

0,05 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

12547,10 |

0,4 |

9770,20 |

0,04 |

10031,00 |

0,45 |

|

ИТОГО ДОХОДОВ |

30282876,90 |

100 |

26326126,20 |

100 |

35221452,90 |

100 |

Налоговые доходы Хабаровского края состоят из региональных налогов, таких как : налог на прибыль организации, налог на доходы физических лиц, акцизы и подакцизные товары, налоги на совокупный доход, налоги на имущество, налоги, сборы и регулярные платежи за пользование природными ресурсами, государственная пошлина и задолженность, перерасчеты по отмененным налогам и сборам и иным обязательным платежам. Основную долю налоговых поступлений в бюджет Хабаровского края составляют налоги на прибыль организации, налог на доходы физических лиц и налоги на имущество. В период с 2008 по 2010 год наибольший удельный вес в налоговых доходах Хабаровского края имели налоги на доходы физических лиц и составили 37% в 2008 году, в 2009 году они увеличились на 8% и составили 45% , в 2010 снова уменьшились на 8 % и составили 37%. Налог на прибыль организации в 2008 году составил 34 % к общему удельному весу налоговых доходов за этот период, в 2009 году удельный вес снизился на 14 %, а к 2010 году увеличился на 16%. Удельный вес акцизов по подакцизным товарам в 2008 году составил 9%, в следующем году увеличился на 2,75% и составил 11,75% и к 2010 году увеличился еще на 0,25%и составил 12%. Налоги на совокупный доход составляли в удельном весе 3% в 2008 году, 3,2% в 2009 году и 3% в 2010 году. Налоги на имущество к общему удельному весу составили 14,59% за 2008 год,17% за 2009 год и 14,5% за 2010 год. Также налоги, сборы и регулярные платежи за пользование природными ресурсами в 2008 году составили 2% к общему удельному весу, в 2009 году 3%, и в 2010 году также 3%.Самый меньший удельный вес имеют: государственная пошлина, которая составила 0,01% в 2008 году, 0,01% в 2009 году и увеличилась в 2010 году на 0,04% составила 0,05%, и задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам которая составила в 2008 году 0,4%, в 2009 году 0,04% и 2010 году 0,45% к общему удельному весу.

Рис.1 Структура налоговых доходов

за 2008 год.

Рис.1 Структура налоговых доходов

за 2008 год.

Рис.2 Структура налоговых доходов 2009 года.

Рис.3 Структура налоговых доходов за 2010 год.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.