ВАРИАНТ 10

■

1. Какие нарушения были допущены бухгалтером?

Организация провела ремонт здания администрации хозяйственным способом. Акт о приемке отремонтированного объекта не был подписан.

Бухгалтер списал сумму затрат следующими проводками:

1) Дт20КтЮ- 20000 руб.;

2) Дт20Кт70- 5000 руб.

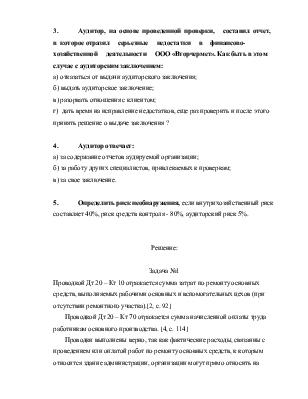

2. Назвать нарушения, выявленные аудитором.

Аудитор, проверяя аналитические регистры по счету 51 «Расчетный счет», предложил бухгалтеру внести исправления в отдельные выписки банка.

Документы и выписки банка с 01 по 15 сентября 2003 г.

|

п/п |

Да та |

№ документа |

Краткое содержание документа |

Сумма, руб. |

Корреспонди рующий счет |

|

1 |

01.09 |

273 |

Перечислен налог на доходы физических лиц |

5600 |

68 |

|

2 |

04.09 |

274 |

ООО «Интерфейс» перечислено за оформление рекламы |

8900 |

60 |

|

3 |

05.09 |

185 |

Получено в кассу по чеку № 567890 |

10500 |

50 |

|

4 |

08.09 |

196 |

ООО «Огонек» за периодическую литературу |

3200 |

26 |

|

5 |

09.09 |

286 |

ООО «Рембыттехника» за ремонт оборудования |

2980 |

25 |

|

6 |

10.09 |

389 |

ООО «Силин двор» за материалы |

2300 |

10 |

|

7 |

12.09 |

245 |

Получено в кассу по чеку № 789040 |

45000 |

50 |

|

8 |

15.09 |

170 |

ОАО «Электросвязь» за услуги по установке телефона |

7000 |

20 |

3. Аудитор, на основе проведенной проверки, составил отчет, в которое отразил серьезные недостатки в финансово-хозяйственной деятельности ООО «Вторчермет». Как быть в этом случае с аудиторским заключением:

а) отказаться от выдачи аудиторского заключения;

б) выдать аудиторское заключение;

в) разорвать отношения с клиентом;

г) дать время на исправление недостатков, еще раз проверить и после этого принять решение о выдаче заключения ?

4. Аудитор отвечает:

а) за содержание отчетов аудируемой организации;

б) за работу других специалистов, привлекаемых к проверкам;

в) за свое заключение.

5. Определить риск необнаружения, если внутрихозяйственный риск составляет 40%, риск средств контроля - 80%, аудиторский риск 5%.

Решение:

Задача №1

Проводкой Дт 20 – Кт 10 отражается сумма затрат по ремонту основных средств, выполняемых рабочими основных и вспомогательных цехов (при отсутствии ремонтного участка).[2, с. 92]

Проводкой Дт 20 – Кт 70 отражается сумма начисленной оплаты труда работникам основного производства. [4, с. 114]

Проводки выполнены верно, так как фактические расходы, связанны с проведением или оплатой работ по ремонту основных средств, к которым относится здание администрации, организации могут прямо относить на счета издержек производства с кредита соответствующих материальных, денежных и расчетных счетов.

Однако ремонт и содержание основных средств непроизводственного значения осуществляется за счет прибыли организации или фондов специального назначения [3, с. 129] и фактические расходы по ремонту объекта должны быть списаны с кредита счетов 10 и 70 в дебет счета 80 «Прибыли и убытки». Вместе с тем бухгалтер не имеет право списывать сумму затрат без подписания акта о приемке отремонтированного объекта.

Задача №2

1) Проводка Дт 51 – Кт 68 верная, соответствует перечислению с расчетного счета в бюджет платежей по налогам, устанавливаемым работниками организаций. [2 с. 256]

2) Перечисление за оформление рекламы правильнее отразить не на счете 60 «Расчет с поставщиками и подрядчиками», а на счете 43 «Коммерческие расходы», к которым относятся и расходы на рекламу [3, с. 357]

3) Проводка Дт 51 – Кт 50 верна и соответствует списанию наличных денежных средств с расчетного счета в банке с одновременным поступлением их в кассу организации [2, с. 255]

4)Счет 51 не корреспондирует со счетом 26 «Общехозяйственные расходы», поэтому затраты должны быть списаны в кредит со счета 60, как перечисление денежных средств с расчетного счета поставщикам за услуги. [2, с. 256]

5) Счет 51 не корреспондирует со счетом 25, затраты на ремонт следует списать на счет 60.

6) Счет 51 не корреспондирует со счетом 10, следует списать затраты на счет 60.

7) Проводка Дт 51 – Кт 50 верная.

8) Счет 51 не корреспондирует со счетом 20, тем более установка телефона – не основное производство, затраты следует отнести на счет 60

Задача №3

Согласно п. 24 стандарта аудиторской деятельности «Порядок составления аудиторского заключения о бухгалтерской отчетности»: «По результатам проведенного аудита….аудиторская фирма должна выразить мнение о достоверности бухгалтерской отчетности в форме безусловно - положительного, условно - положительного или отрицательного заключения, либо отказаться в аудиторском заключении от выражения своего мнения.»

В данном случае аудитор должен дать время на исправление недостатков, еще раз проверить и принять решение о выдаче заключения.

Ответ: Вариант «г»

Задача №4

Аудитор отвечает: за содержание отчетов аудиторской организации и работу других специалистов, привлекаемых к проверке, отвечает руководство аудиторской организации. Аудитор не отвечает за свое.

Ответ: вариант «в»

Задача №5

Аудиторский риск (АР) может быть представлен в виде зависимости [5. с, 47]

АР = ВХР * РК * РН ;

Где ВХР – внутрихозяйственный риск;

РК – риск средств контроля;

РН – риск необнаружения.

Из формулы АР = ВХР * РК * РН ;

РН =____ АР___

ВХР -* РК

РН = 5 / (40 * 80)= 0,156 (15,6%)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.