Задача 1

Предприятие получило кредит в размере 10 млн.р. сроком на 1 год с условием возврата 15 млн.р. Определить сложную и простую процентные ставки.

Решение:

Определим простую процентную ставку

Пусть Р – первоначальная сумма, S – наращенная сумма, i – годовая процентная ставка (проценты простые). Так как проценты простые, то в течение всего периода начисления они применяются к первоначальной сумме Р.

Наращенную сумму спустя год можно определить по формуле:

![]()

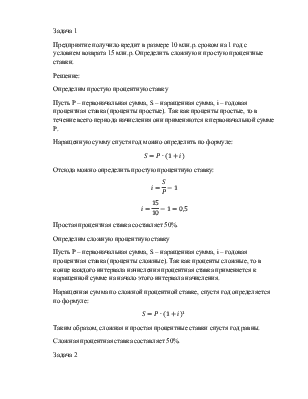

Отсюда можно определить простую процентную ставку:

Простая процентная ставка составляет 50%.

Определим сложную процентную ставку

Пусть Р – первоначальная сумма, S – наращенная сумма, i – годовая процентная ставка (проценты сложные). Так как проценты сложные, то в конце каждого интервала начисления процентная ставка применяется к наращенной сумме на начало этого интервала начисления.

Наращенная сумма по сложной процентной ставке, спустя год определяется по формуле:

![]()

Таким образом, сложная и простая процентные ставки спустя год равны.

Сложная процентная ставка составляет 50%.

Задача 2

Найти возвращаемую сумму, если взятая ссуда составляет 220 тыс.р., а срок ее погашения равен 3 года. Контрактом предусмотрена сложная процентная ставка в размере 19% годовых. Начисление процентов производится ежеквартально.

Решение:

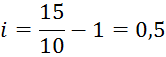

Начисление сложных процентов может происходить несколько раз в году. В этом случае указывают номинальную процентную ставку j, на основании которой рассчитывают процентную ставку для каждого интервала начисления.

Если в году m интервалов начисления, то в каждом из них процентная ставка равна j/m. Тогда наращенная сумма рассчитывается по формуле:

Поскольку начисление процентов производится ежеквартально, то m=4.

Определим возвращаемую сумму:

![]() тыс.р.

тыс.р.

Возвращаемая сумма составляет 383,946 тыс.р.

Задача 3

Проведите анализ двух вариантов накопления средств по схеме аннуитета постнумерандо:

Вариант 1. Каждые полгода вносится вклад по 15 тыс.р. При условии, что банк начисляет 8% годовых с полугодовым начислением сложных процентов;

Вариант 2. Делается ежегодный вклад в размере 30 тыс.р. при начислении 10% годовых ежегодно.

Требуется определить величины накопленной суммы через 10 лет в каждом варианте. Какой из этих вариантов более предпочтителен? Изменится ли ваше предпочтение, если процентная ставка в варианте 2 изменится до 9%.

Решение:

Большинство современных коммерческих операций основано не на разовых платежах, а на последовательности денежных поступлений в течение определенного периода. Например, поток однонаправленных платежей с равными интервалами в течение определенного количества лет называется аннуитетом, т.е. финансовой рентой.

Пусть R – ежегодные платежи, на которые начисляются

проценты в конце каждого года по сложной процентной ставке i, n – срок ренты. Платеж в конце первого

года даст наращенную сумму ![]() Платеж в конце 2 – го

года даст наращенную сумму

Платеж в конце 2 – го

года даст наращенную сумму![]() . Платеж в конце 3 –

го года даст наращенную сумму

. Платеж в конце 3 –

го года даст наращенную сумму ![]() . Итак далее.

Наращенная (будущая) сумма ренты:

. Итак далее.

Наращенная (будущая) сумма ренты:

![]()

Мы получили сумму n первых членов геометрической прогрессии

с ![]()

Тогда:

Рассчитаем величину накопленной суммы по второму варианту накопления:

![]() тыс.р.

тыс.р.

Определим величину накопленной суммы по второму варианту накопления с измененной процентной ставкой до 9%:

![]() тыс.р.

тыс.р.

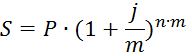

Если в году m интервалов начисления, то в каждом из них процентная ставка равна j/m. Тогда наращенная сумма рассчитывается по формуле:

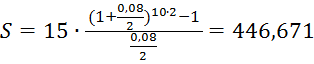

Поскольку начисление процентов производится каждые полгода, то m = 2

Рассчитаем величину накопленной суммы по первому варианту накопления:

тыс.р.

тыс.р.

Наиболее предпочтителен второй вариант накопления с процентной ставкой 10%.

Задача 4

Клиент планирует разместить в банке 60 тыс.р. Сроком на два года под 10% годовых. Прогноз темпа роста инфляции составляет 8,5% в год. Определить реальную сумму денег, которую клиент сможет иметь через два года и реальную годовую ставку процента.

Решение:

Пусть Р – первоначальная сумма, n – период начисления, i – годовая процентная ставка ссудного

процента. Тогда наращенная сумма ![]() Эта сумма не учитывает инфляцию.

Эта сумма не учитывает инфляцию.

Пусть уровень инфляции за рассматриваемый период n равен

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.