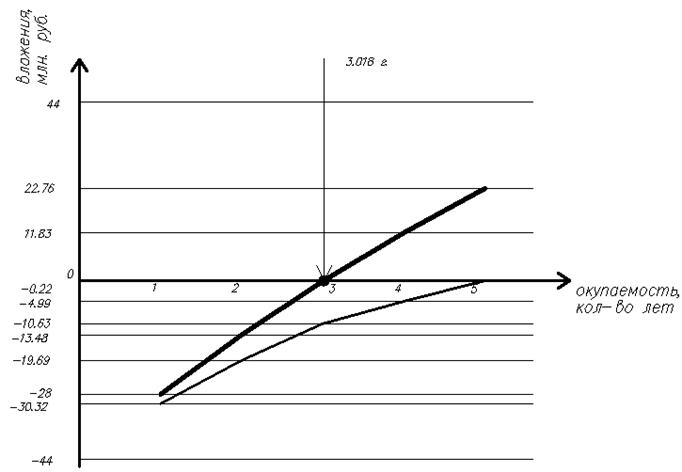

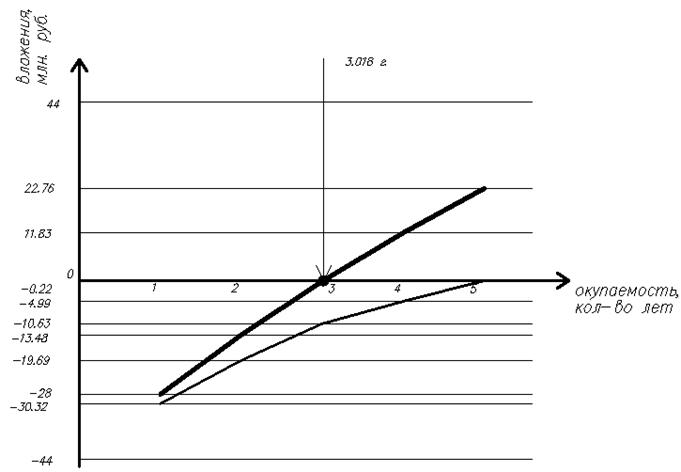

Рисунок 1 – финансовый график инвестиционного проекта

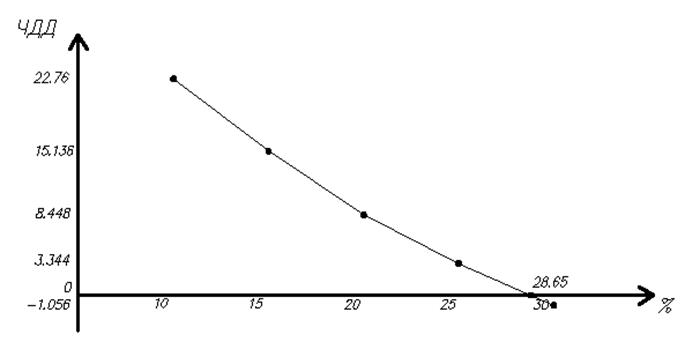

2 Определение ЧДД от ставки дисконтирования.

Задание: определить и представить графически зависимость ЧДД от ставки дисконтирования.

Расчет производится по данным, полученным в предыдущем расчете с последовательным повышением процентной ставки дисконтирования 10, 15, 20, 25, 30.

Капитал – 44 млн. рублей.

На основании графика определить внутреннюю норму дохода.

Процентная ставка дисконтирования R = 10 %

1. 1 / 1,1 = 0,91;

2. 1 / 1,12 = 0,83;

3. 1 / 1,13 = 0,75;

4. 1 / 1,14 = 0,68;

5. 1 / 1,15 = 0,62.

Коэффициент дисконтирования – 3,79.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

Процентная ставка дисконтирования R = 15 %

1. 1 / 1,15 = 0,87;

2. 1 / 1,152 = 0,76;

3. 1 / 1,153 = 0,66;

4. 1 / 1,154 = 0,57;

5. 1 / 1,155 = 0,5.

Коэффициент дисконтирования – 3,36.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

Процентная ставка дисконтирования R = 20 %

1. 1 / 1,2 = 0,83;

2. 1 / 1,2 2 = 0,69;

3. 1 / 1,23 = 0,58;

4. 1 / 1,24 = 0,48;

5. 1 / 1,25 = 0,4.

Коэффициент дисконтирования – 2,98.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

Процентная ставка дисконтирования R = 25 %

1. 1 / 1,25 = 0,8;

2. 1 / 1,252 = 0,64;

3. 1 / 1,253 = 0,512;

4. 1 / 1,254 = 0,41;

5. 1 / 1,255 = 0,33.

Коэффициент дисконтирования – 2,69.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

Процентная ставка дисконтирования R = 30 %

1. 1 / 1,3 = 0,77;

2. 1 / 1,32 = 0,59;

3. 1 / 1,33 = 0,46;

4. 1 / 1,34 = 0,35;

5. 1 / 1,35 = 0,27.

Коэффициент дисконтирования – 2,44.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

![]() млн.

руб.

млн.

руб.

Рисунок 2 – зависимость ЧДД от ставки дисконтирования

ВНД = 28,65 млн. рублей.

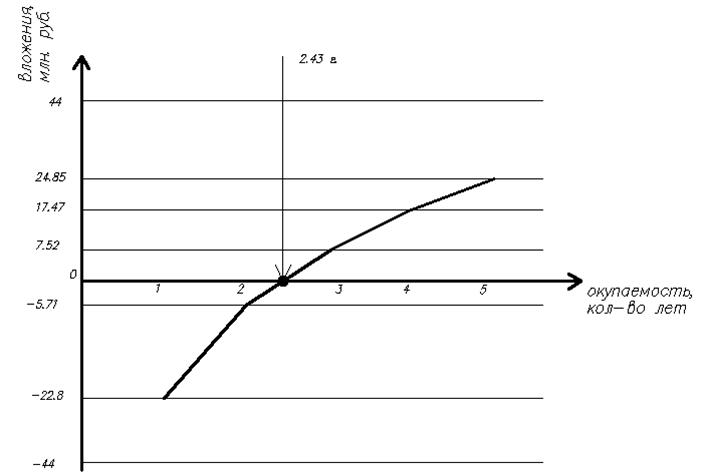

3 Определение срока окупаемости капитальных вложений при линейной и ускоренной амортизации основных фондов.

Задание: на основании данных предыдущих работ определить срок окупаемости капитальных вложений при линейной и ускоренной амортизации основных фондов. Построить графически финансовый график инвестиционного проекта при линейной и ускоренной амортизации.

Рисунок 3 – финансовый график инвестиционного проекта

при линейной амортизации

Определим срок окупаемости:

0,22 + 11,83 = 12,05

0,22 / 12,05 = 0,018

3 + 0,018 = 3,018 года.

Расчет амортизационных отчислений по методу суммы лет.

Сумма лет – 1 + 2 + 3 + 4 + 5 = 15 лет.

1. ![]()

2. ![]()

3. ![]()

4. ![]()

5. ![]()

Проводим дисконтирование

1. 23,32 / 1,1 = 21,2

2. 20,68 / 1,21 = 17,09

3. 17,6 / 1,33 = 13,23

4. 14,52 / 1,46 = 9,95

5. 11,88 / 1,61 = 7,39

Вычисляем чистый дисконтированный доход

1. – 44 + 21,2 = – 22,8

2. – 22,8 + 17,09 = – 5,71

3. – 5,71 + 13,23 = + 7,52

4. + 7,52 + 9,95 = + 17,47

5. + 17,47 + 7,38 = + 24,85

Вычисляем ДДД

1. 23,32 / 1,2865 = 18,12

2. 20,68 / 1,655 = 12,5

3. 17,6 / 2,129 = 8,27

4. 14,52 / 2,739 = 5,3

5. 11,88 / 3,324 = 3,57

Таблица 2 – Расчет и эффективность инвестиций

|

Годы |

К |

Доходы |

% ставка |

ДД |

ЧДД |

ВНД |

ДДД при ВНД |

||

|

Пр+ АО |

Пр |

АО |

|||||||

|

0 |

44 |

- |

20% |

- |

10% |

- |

- |

28,65 |

- |

|

1 |

23,32 |

8,8 |

14,67 |

1,1 |

21,2 |

-22,8 |

1,2865 |

18,13 |

|

|

2 |

20,68 |

8,8 |

11,73 |

1,21 |

17,09 |

-5,71 |

1,655 |

12,5 |

|

|

3 |

17,6 |

8,8 |

8,8 |

1,33 |

13,23 |

7,52 |

2,129 |

8,27 |

|

|

4 |

14,52 |

8,8 |

5,87 |

1,46 |

9,95 |

17,47 |

2,739 |

5,3 |

|

|

5 |

11,88 |

8,8 |

2,93 |

1,61 |

7,38 |

24,85 |

3,324 |

3,57 |

|

|

68,85 |

24,85 |

||||||||

Рисунок 4 – финансовый график инвестиционного проекта

при ускоренной амортизации

Определяем срок окупаемости

5,71 + 7,52 = 13,23

5,71 / 13,23 = 0,43

2 + 0,43 = 2,43 года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.